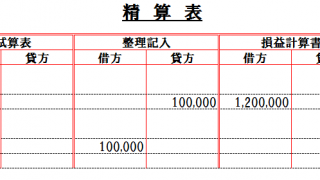

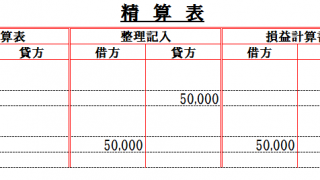

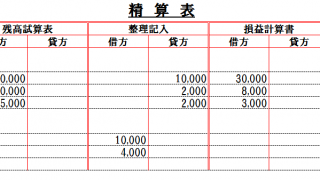

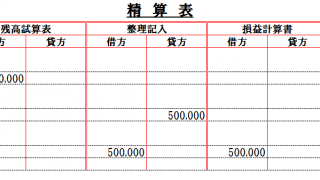

決算整理仕訳

決算整理仕訳 個人事業主の資本の出し入れ(引出金・事業主借・事業主貸)

個人事業での資本の出し入れ個人事業の場合、資本の勘定は『資本金』のみです。ここに事業用の資金として個人のお金を組み入れたり、逆に生活費として引出したりします。この際、資本金からの引出を頻繁に行う場合、その都度『資本金』勘定を増減させること無...

決算整理仕訳  決算整理仕訳

決算整理仕訳  決算整理仕訳

決算整理仕訳  決算整理仕訳

決算整理仕訳  決算整理仕訳

決算整理仕訳  決算整理仕訳

決算整理仕訳  決算整理仕訳

決算整理仕訳  決算整理仕訳

決算整理仕訳  伝票会計

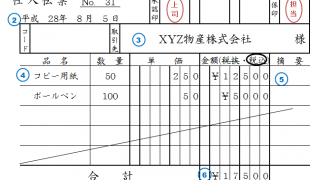

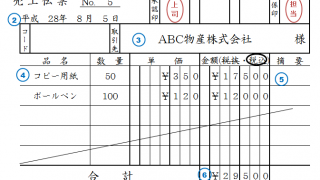

伝票会計  伝票会計

伝票会計