個人事業での資本の出し入れ

個人事業の場合、資本の勘定は『資本金』のみです。ここに事業用の資金として個人のお金を組み入れたり、逆に生活費として引出したりします。

この際、資本金からの引出を頻繁に行う場合、その都度『資本金』勘定を増減させること無く、『引出金』という特殊な勘定科目を使います。(資本のマイナスとなる科目)

ただ、この『引出金』勘定は、簿記3級の試験などでは出てくるのですが、個人事業向けの会計ソフトの場合、見当たらないことがよくあります。

『引出金』を使う代わりに、個人のお金を組み入れたり、個人のお金で立替えた場合に使う『事業主借』(負債グループ)と、個人のお金として引出した場合に使う『事業主貸』(資産グループ)を使います。

一般的に、『引出金』勘定は日商簿記試験向けの勘定科目、個人事業の実務では『事業主貸』&『事業主借』という認識がされているようです。

個人のお金を元入れしたり、立替えた場合

資本金に個人のお金から10万円を組み入れ、そのまま事業用の現金とした(「資本金」勘定を使う場合)

| 借方 | 貸方 |

|---|---|

| 現金 : 100,000 | 資本金 : 10,000 |

資本金に個人のお金から10万円を組み入れ、そのまま事業用の現金とした(『事業主借』勘定を使う場合)

| 借方 | 貸方 |

|---|---|

| 現金 : 100,000 | 事業主借 : 10,000 |

事業で使う備品5000円を、個人のお金で立替えて購入した(「資本金」勘定を使う場合)

| 借方 | 貸方 |

|---|---|

| 現金 : 5,000 | 資本金 : 5,000 |

| 備品 : 5,000 | 現金 : 5,000 |

事業で使う備品5000円を、個人のお金で立替えて購入した(『事業主借』勘定を使う場合)

| 借方 | 貸方 |

|---|---|

| 備品 : 5,000 | 事業主借 : 5,000 |

個人のお金として引き出す場合

事業用の銀行預金から、事業主の生活費として10万円を引出した(「引出金」勘定を使う場合)

| 借方 | 貸方 |

|---|---|

| 引出金 : 100,000 | 普通預金 : 100,000 |

資本金に個人のお金から10万円を組み入れ、そのまま事業用の現金とした(『事業主借』勘定を使う場合)

| 借方 | 貸方 |

|---|---|

| 事業主借 : 100,000 | 普通預金 : 100,000 |

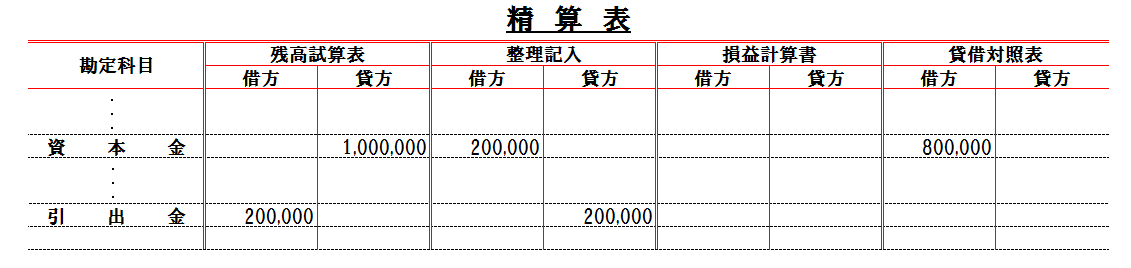

引出金の決算整理

引出金勘定を使う場合、決算時に貸方の合計額を資本金勘定に振り替え、引出した分の金額を資本金から減額する必要があります。

当期首の資本金残高は100万円あったが、当期の引出金の合計が20万円あった。

| 借方 | 貸方 |

|---|---|

| 資本金 : 200,000 | 引出金 : 200,000 |

この決算整理仕訳を精算表に反映すると下図のようになる。

(図は「精算表」から関連箇所だけを抜粋したもの)

コメント