記帳時のルール

記帳時のルール 総勘定元帳への転記を行う

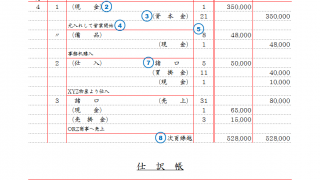

<概要> 総勘定元帳はすべての取引を勘定科目ごとに整理してまとめたもの 記載方法には、標準式と残高式があるが、残高式が一般的簿記における、『主要簿』には、前の記事で詳しく記載方法を紹介した『仕訳帳』の他に『総勘定元帳』が存在しています。すべ...

記帳時のルール  記帳時のルール

記帳時のルール  記帳時のルール

記帳時のルール  商品売買の仕訳

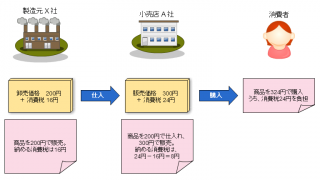

商品売買の仕訳  その他色々な仕訳

その他色々な仕訳  その他色々な仕訳 その他色々な仕訳 その他色々な仕訳 その他色々な仕訳 その他色々な仕訳

その他色々な仕訳 その他色々な仕訳 その他色々な仕訳 その他色々な仕訳 その他色々な仕訳