決算整理仕訳

決算整理仕訳 現金過不足の決算整理

<概要> 原因不明の現金不足は、現金過不足勘定から『雑損』勘定に振り替える 原因不明の過剰金は、現金過不足勘定から『雑益』勘定に振り替える以前の記事で紹介した、『現金過不足』勘定は、あくまでも一時的に処理するための勘定科目です。そのため、決...

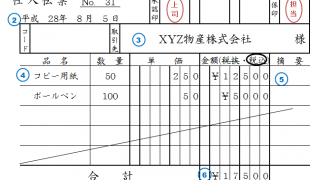

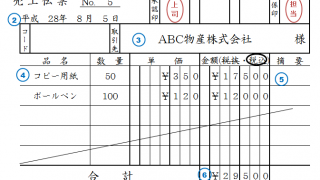

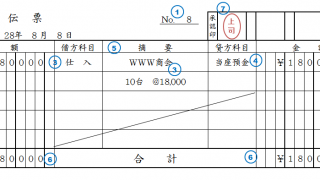

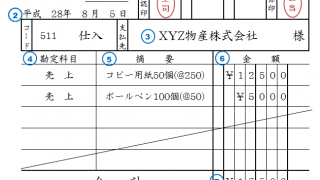

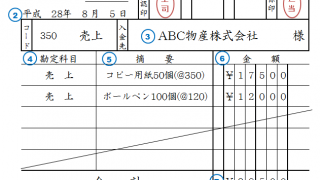

決算整理仕訳  伝票会計

伝票会計  伝票会計

伝票会計  伝票会計

伝票会計  伝票会計

伝票会計  伝票会計

伝票会計  伝票会計 伝票会計

伝票会計 伝票会計