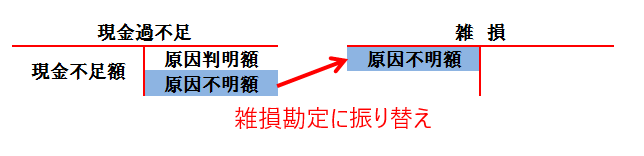

<概要>

- 原因不明の現金不足は、現金過不足勘定から『雑損』勘定に振り替える

- 原因不明の過剰金は、現金過不足勘定から『雑益』勘定に振り替える

以前の記事で紹介した、『現金過不足』勘定は、あくまでも一時的に処理するための勘定科目です。

そのため、決算時には、原因不明の現金過不足のままとはせず、現金不足は費用グループの『雑損』勘定に、

過剰現金は収益グループの『雑益』勘定に、それぞれ振り替えます。

この決算整理を行い、現金過不足勘定の残高がゼロとなるようにします。

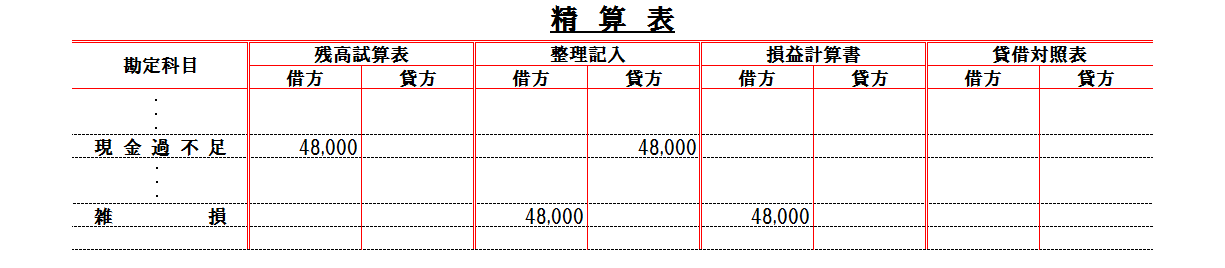

現金過不足の決算整理の例

期末に原因不明の現金不足が48000円あった場合

現金不足なので、雑損勘定に振り替える。

| 借方 | 貸方 |

|---|---|

| 雑損 : 48,000 | 現金過不足 : 48,000 |

この決算整理仕訳を精算表に反映すると下図のようになる。

(図は「精算表」から関連箇所だけを抜粋したもの)

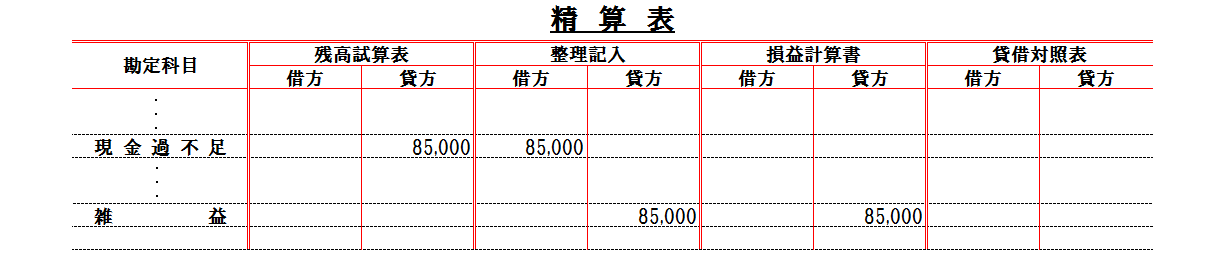

期末に原因不明の現金過剰が85000円あった場合

現金過剰なので、雑益勘定に振り替える。

| 借方 | 貸方 |

|---|---|

| 現金過不足 : 85,000 | 現金過不足 : 85,000 |

この決算整理仕訳を精算表に反映すると下図のようになる。

(図は「精算表」から関連箇所だけを抜粋したもの)

コメント