決算の予備知識

決算の予備知識 精算表の作成

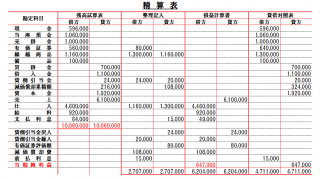

決算整理が終われば、こんどこそ財務諸表を作れそうなものですが、ミスを防ぐためにも『精算表』を作るのが一般的とされています。精算表は『残高試算表』、『決算整理事項』、『貸借対照表』、『損益計算書』の4つを一覧で表示したものです。必ず作らないと...

決算の予備知識  決算の予備知識

決算の予備知識  決算の予備知識

決算の予備知識  決算の予備知識

決算の予備知識