その他色々な仕訳

その他色々な仕訳 消費税に関連する仕訳

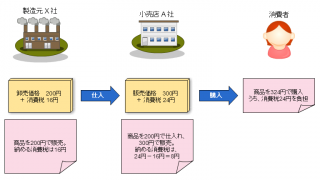

<概要> 消費税は、国内において事業者が事業として対価を得て行われる取引を課税の対象としています。 記帳方法には、『税抜経理方式』と『税込経理方式』の2つがある。 開業直後や課税対象売上の少ない事業者は消費税納付の必要がない。この場合は必ず...

その他色々な仕訳  その他色々な仕訳 その他色々な仕訳 その他色々な仕訳 その他色々な仕訳 その他色々な仕訳 その他色々な仕訳 その他色々な仕訳 その他色々な仕訳 その他色々な仕訳

その他色々な仕訳 その他色々な仕訳 その他色々な仕訳 その他色々な仕訳 その他色々な仕訳 その他色々な仕訳 その他色々な仕訳 その他色々な仕訳 その他色々な仕訳