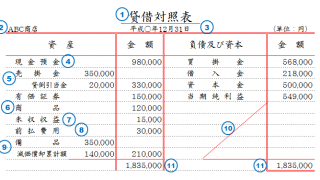

帳簿の締切り 財務諸表の作成 財務諸表の作成各種の帳簿を締切ったら、最後に財務諸表を作成して、決算報告を行います。作成する財務諸表の数は個人事業か法人化によって違いはありますが、少なくとも「貸借対照表」と「損益計算書」は作成する必要があります。*個人事業向けの「青色決算... 2017.01.24 帳簿の締切り

帳簿の締切り 総勘定元帳(費用と収益)の締め切り 決算で帳簿を締め切る決算整理仕訳が終わったら、総勘定元帳にすべて転記して『総勘定元帳の締め切り』という作業を行います。この作業を行って、費用や収益を一通り転記すれば、その会計年度の損益がわかるので、当期の損益も総勘定元帳に記載します。英米式... 2017.01.19 帳簿の締切り

帳簿の締切り 総勘定元帳(資産・負債・資本)の締め切り 資産・負債・資本を締め切る決算整理仕訳が終わったら、総勘定元帳にすべて転記して『総勘定元帳の締め切り』という作業を行います。資産・負債・資本については、手元に残った債権や債務、財産を次期に繰り越すために締切りを行います。総勘定元帳の締め切り... 2017.01.19 帳簿の締切り

帳簿の締切り 帳簿の締切り

帳簿の締切り 帳簿の締切り  帳簿の締切り

帳簿の締切り