決算の予備知識

決算の予備知識 決算の手続き

<概要> 決算は簿記の最終目的である『貸借対照表』と『損益計算書』を作成するためのもの 決算には大きく分けて『決算予備手続』、『決算本手続』、『決算報告手続』がある決算とは?会社では通常1年に1回決算を行います。この記事を書いているのは4月...

決算の予備知識  簿記用語

簿記用語  簿記用語

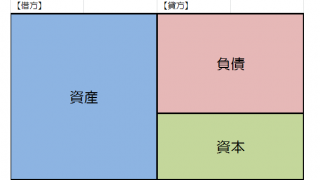

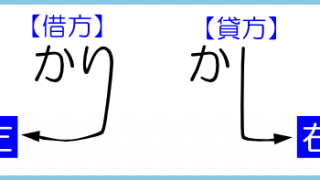

簿記用語  簿記用語 簿記用語 簿記用語 簿記用語 簿記用語

簿記用語 簿記用語 簿記用語 簿記用語 簿記用語  簿記用語

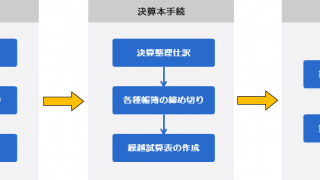

簿記用語  決算手続き

決算手続き