<概要>

- 『資本』とは出資者からの出資金と利益の蓄積分を言う

- 『資本』は『資産の総額』から『負債の総額』を差し引いた『正味の財産』を指す

そもそも『資本』とは?

この『資本』という言葉も、簿記に限った用語ではなく、『体が資本』といった使い方をします。

ただ、簿記においても、『正味の財産』のことを『資本』といいますが、このニュアンスは一般的な『資本』という言葉と近いかもしれません。

『負債』の説明で、事業を起こすときには売上よりも先に経費がかかる。そのための資金調達の手段として、金融機関から借り入れを行う・・・と説明しましたが、何も、資金調達の手段はこれだけではありません。

起業者が自ら現金を用意するケースもあるでしょうし、『出資を募る』という方法もあります。そうして集めた出資金は『借入金』ではないので、返済義務はありません。

ただ、何の見返りもなく、資金提供をしてくれるなんて言う虫の良い話があるはずもなく、利益が出た時には、その一部分を分配する、という約束で出資を募るのが一般的です。

一般的な会社の形態である『株式会社』の場合は、『株券』という形で出資を募り、出資者は『株券』を購入します。

それに対する見返りとして、会社は利益の中から『配当』という形で、出資者に還元するわけです。

利益が出そうな、将来性の有りそうな会社であれば、出資者が現れて、起業や事業の継続に必要な資金が調達できる、ということです。

出資者から集めた『出資金』に加えて、『利益の蓄積分』を加えたものをあわせて『資本』と呼びます。

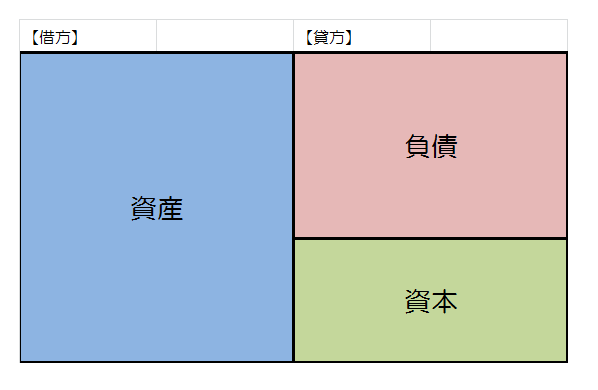

そして、再度以下のイラストを思い出してみましょう。 『資産』 = 『負債』 + 『資本』 になっていますね。

これを『資本』を主役に置き換えると、 『資本』 = 『資産』 - 『負債』 という式が成り立ちます。

これを指して、『資本』のことを『正味の財産』という風に呼んでいるわけです。

図:貸借対照表のイメージ

なお、『資本』にも分類がありますので、整理しておきましょう。と言っても、『資産』や『負債』に比べれば少ないです。

| 代表的な勘定科目 | |

|---|---|

| 株主の出資 |

|

| 利益の蓄積 |

|

コメント