伝票会計

伝票会計 仕入伝票の記入

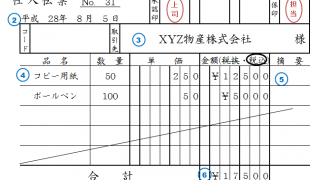

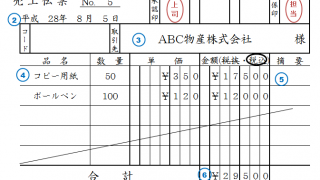

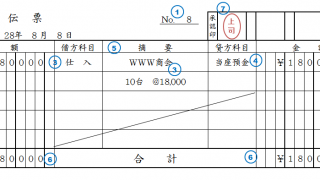

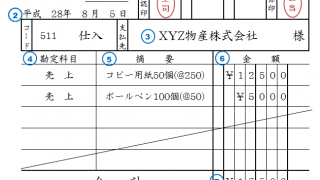

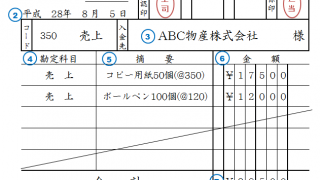

仕入伝票の記入の方法5伝票制を採用している場合、仕入はすべて仕入伝票に記載します。売上伝票と同様、仕入伝票を使う場合、仕入は一旦すべて掛取引として処理します。この例では、平成28年8月5日に、コピー用紙とボールペンを仕入れたものとしています...

伝票会計  伝票会計

伝票会計  伝票会計

伝票会計  伝票会計

伝票会計  伝票会計

伝票会計  伝票会計 伝票会計

伝票会計 伝票会計