財務諸表の作成

各種の帳簿を締切ったら、最後に財務諸表を作成して、決算報告を行います。作成する財務諸表の数は個人事業か法人化によって違いはありますが、少なくとも「貸借対照表」と「損益計算書」は作成する必要があります。

*個人事業向けの「青色決算申告決算書」にも、貸借対照表の欄と、損益計算書の欄があります。

貸借対照表の作成

- 表題欄を貸借対照表とする。

- 商号欄には、会社名や屋号を記入。

- 日付欄には決算日を記入。

- 現金と当座預金などの預金は「現金預金」として一括で表示する。

- 貸倒引当金は売掛金など資産から控除する形で表示する。

- 繰越商品勘定は「商品」と表示する。

- 未収家賃などは「未収収益」として一括で表示する。

- 前払利息などは「前払費用」として一括で表示する。

- 減価償却累計額は貸倒引当金と同様、資産から控除する形で表示。

- 合計額の記入行を揃えるため、摘要欄に赤で斜線を引く。

- 資産の部、負債及び資本の部、両方に合計額を記入し、締切り線を引いて締め切る。

以下は、貸借対照表の記入例です。

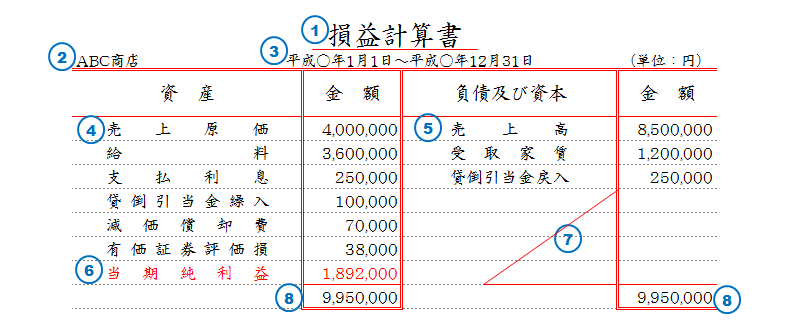

損益計算書

- 表題欄を損益計算書とする。

- 商号欄には、会社名や屋号を記入。

- 損益計算書は、1会計期間の経営成績を表すものなので、会計期間を記載する。

- 費用の部の仕入勘定は「売上原価」と表示する。

- 収益の部の売上勘定は「売上高」と表示する。

- 損益勘定で資本金としている当期純利益を、赤字で「当期純利益」として表示する。

- 合計額の記入行を揃えるため、摘要欄に赤で斜線を引く。

- 費用の部、収益の部、両方に合計額を記入し、締切り線を引いて締め切る。

以下は、損益計算書の記入例です。

コメント