決算で帳簿を締め切る

決算整理仕訳が終わったら、総勘定元帳にすべて転記して『総勘定元帳の締め切り』という作業を行います。

この作業を行って、費用や収益を一通り転記すれば、その会計年度の損益がわかるので、当期の損益も総勘定元帳に記載します。

英米式決算法と大陸式決算法

総勘定元帳の締め切り方も一つではなく、『英米式決算法』と『大陸式決算法』があります。

英米式決算法

- 元帳の貸借差額をそのまま元帳に朱記する。

- 摘要欄には、『次期繰越』と記入。

- よく期首の日付で同額を『前期繰越』と記入して繰り越す。

- 次期繰越高の貸借合計が検証できないので、繰越試算表の作成が必要。

大陸式決算法

- 決算時に別途『残高』勘定を設け、資産・負債・資本を『残高』勘定に振り替える。

- 翌期首には『残高』勘定から各勘定科目に振り戻す。

- 『残高』勘定にて、次期繰越高の貸借合計が検証できる。

この記事では、一般的に広く採用されている『英米式決算法』で帳簿の締切り方を見ていきます。

決算振替仕訳と締め切り方

総勘定元帳の各ページを単に転記して締切っただけでは、その期の損益は分かりませんので、費用や収益の勘定を『損益』という勘定に振り替えていきます。

この作業のことを『決算振替仕訳』と呼んでいます。決算振替仕訳の手順は以下の通りです。

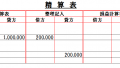

- 当期の純利益、または純損失を計算するために、総勘定元帳に『損益』勘定を設ける。

- 収益の各勘定の残高を、損益勘定の貸方に移す。

- 費用の各勘定の残高を、損益勘定の借方に移す。

- ここで、損益勘定の借方と貸方の差額として、当期の損益額が出てくる。

- 借方が多ければ、『当期純利益』となるので、その分の額は『資本金』勘定の貸方に振り替える。(資本金の増加)

- 貸方が多ければ、『当期純損失』となるので、その分の額は『資本金』勘定の借方に振り替える。(資本金の減少)

- ここまで行うと、収益と費用の各勘定の貸し借りが一致するので、これを締め切る。

コメント