試算表とは?

「決算の手続」の記事で、決算の手続は大きく分けて、以下の3つで成り立っていると説明しました。

- 決算予備手続

- 決算本手続

- 決算報告手続

このうちの「決算予備手続」のなかで、総勘定元帳の合計と残高を一覧にした「試算表」を作ることになります。

この「試算表」は決算時には必ず作成しますが、取引の件数が多い場合など必要な場合は毎月末の月計表や週ごとの週計表も作成します。

試算表は以下の3種類があるので、例を用いて説明しましょう。

- 合計試算表:各勘定の借方・貸方の合計を集計したもの

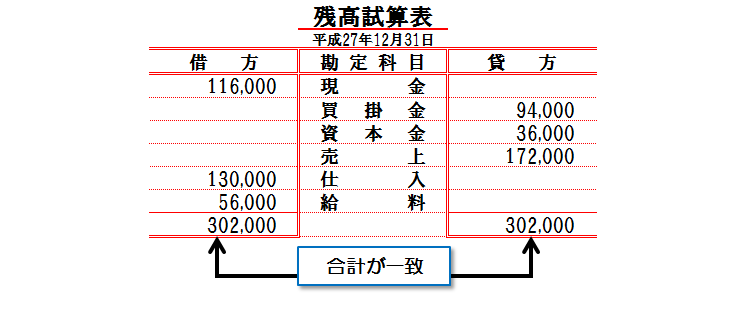

- 残高試算表:これまでの記帳が正確であるか確認するために、各勘定の借方合計と貸方合計の差額である残高を集計したもの

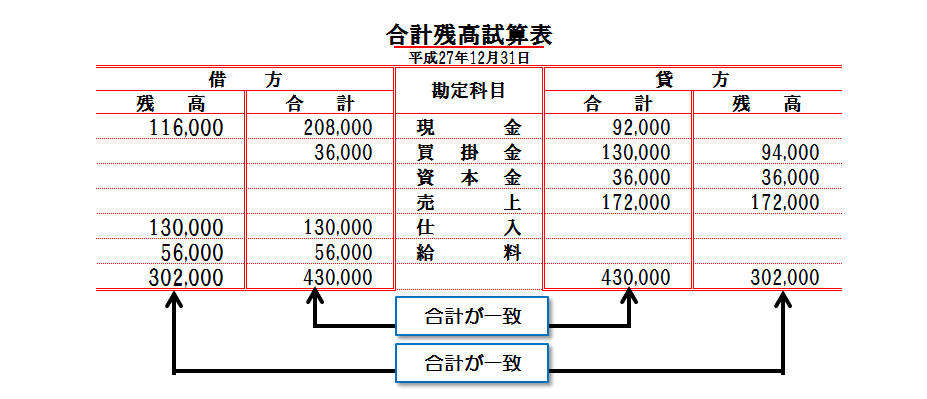

- 合計残高試算表:合計試算表+残高試算表。借方と貸方の合計金額を確認し、正しければ、合計額は一致する。

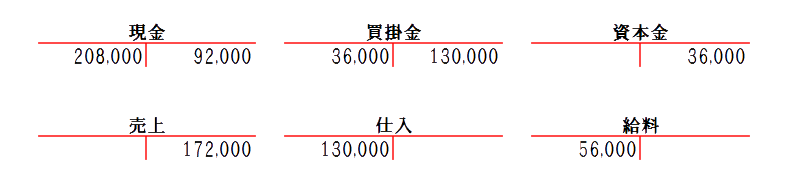

(前提となる総勘定元帳の記録)

例として用いる、総勘定元帳は以下の通り。

合計試算表の作成

合計試算表は総勘定元帳より各勘定ごとの借方と貸方の金額を転記すれば出来上がる。

残高試算表の作成

残高試算表はまず総勘定元帳の各科目の借方と貸方の差額を計算する。

その上で借方と貸方のどちらが多いかを確認し、借方が多けば残高試算表の借方に、貸方が多ければ残高試算表の貸方に計算した差額を記入する。

例)

現金の場合:差額は、貸方208,000 – 借方92,000 で116,000となる。貸方の方が多いので現金の残高は貸方に記入する。

合計残高試算表の作成

合計残高試算表は先述の合計試算表と残高試算表が出来上がっていれば、ほぼ完成したようなもの。

合計試算表、残高試算表で算出した借方と貸方の残高・合計を転記すれば出来上がり。

これで借方の残高と貸方の残高、借方の合計と貸方の合計が共に一致していればOK。

試算表とシステム

試算表を作成するタイミングや作成のルールはシステム化するからといって、何か変わるわけでもない。

決算のタイミングでは必ず総勘定元帳より試算表3点を作成するような仕組みが用意されていなければならない。

日常の仕訳をシステム化で手間を減らすのであれば、試算表などの決まった手続も、やはりシステム化出来ていないと片手落ちになるだろう。

実際の日付が変わったタイミングで全自動にするわけにも行かないが、経理の担当者が週末・月末・年末といった「締め」の操作をすると、試算表が出来上がるというようにするか、「試算表の作成」というメニューを用意しておくのがベターだろう。

また、システム化(Excel表などの簡易的なものも含む)する場合、注意すべき点がある。

この記事に上げた例の場合、総勘定元帳に貸方・借方のいずれかしか数字が入っておらず、合計試算表に空欄が出来るようなケースがある。

また、残高試算表の場合、記載するのは貸方と借方の差額なので、必ずどちらか一方にしか記載しないことになる。

なので、単に総勘定元帳から数値を拾ってきて転記や演算するだけではなく、「貸方・借方どっちが多いか」や「計算すべき数値がない場合」といったことを考えて処理を組み立てる必要が出てくる。

例えば、Excelを使って「合計試算表」を作る場合、「セル参照」の式をつかって「総勘定元帳」の値を参照したいところだが、計算すべき数値がない場合に「セル参照」の式だけだと、”0″という値が表示される。

まあ、間違いではないし、0が表示されているからといってその後の計算に悪影響があるわけではないのだが、一般的には”0″になるような箇所は空欄にするので、「値が0なら空欄」といった処理が必要になる。

また、「残高試算表」をExcelで作成しようとすると、総勘定元帳の数値を見ないと、貸方・借方どちらに記入すべきかわからないし、計算自体も「貸方-借方」なのか、「借方-貸方」なのかがわからない。

かといって、試算表を作る際に手計算した数値をExcel表に記入したり、その都度Excelに式を入力するのは効率が悪いので、工夫が必要になってくる。

一つのアイディアとしては、残高試算表の「借方」には「借方-貸方」の計算式を、「貸方」には「貸方-借方」の計算式を入力したうえで、「計算結果が0以下の場合は”値なし・空欄”にする」という方法も考えられる。

コメント