決算整理が終われば、こんどこそ財務諸表を作れそうなものですが、ミスを防ぐためにも『精算表』を作るのが一般的とされています。

精算表は『残高試算表』、『決算整理事項』、『貸借対照表』、『損益計算書』の4つを一覧で表示したものです。

必ず作らないといけない表ではありませんが、決算の概要を把握し、かつ決算の作業を正確に進めるためには作成したほうが良いでしょう。

また、試算表の時点では明らかになっていない『当期利益』を算出する助けにもなります。

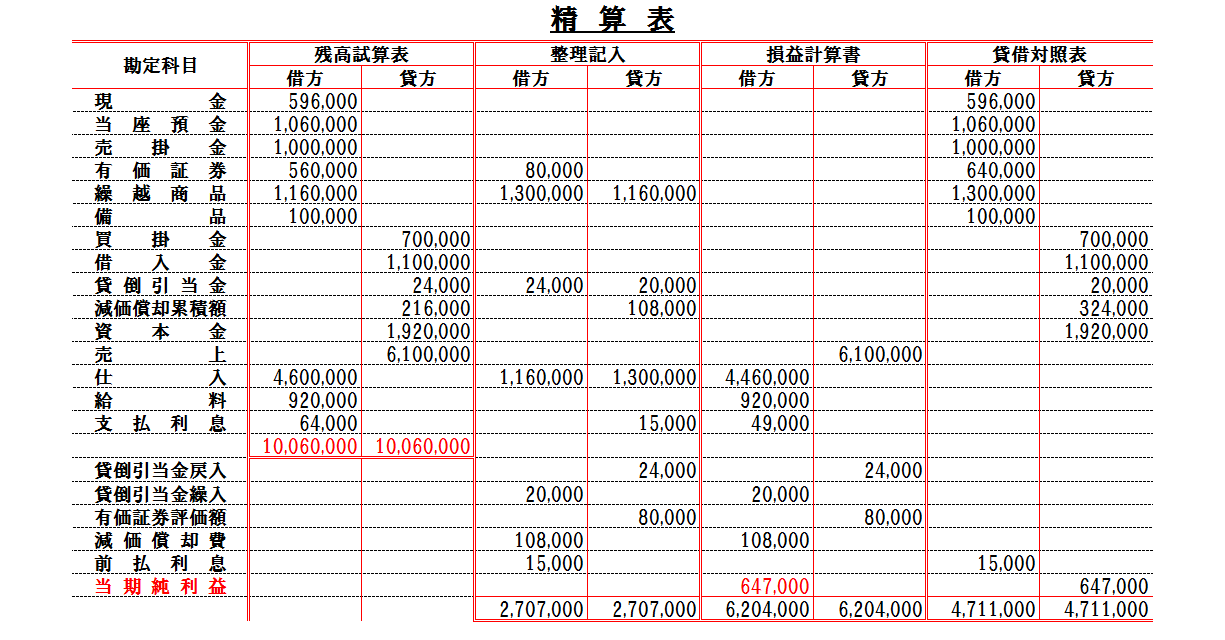

必須の表ではないだけに決まった書式はないのですが、一般的には下図のような『8桁精算表』が使われているようです。

8桁精算表の記入の仕方

- 勘定科目欄に決算整理前の『残高試算表』の勘定科目を記入し、残高試算表欄の借方・貸方欄に勘定残高を記入。

- 整理記入欄の借方・貸方欄に『決算整理仕訳』を記入する。

- 収益・費用に関する『損益計算書』の勘定は、残高試算表欄の金額に整理記入欄の金額を加算・減算して損益計算書欄に記入する。

- 資産・負債・資本に関する『貸借対照表』の勘定は、残高試算表欄の金額に整理記入欄の金額を加算・減算して貸借対照表欄に記入する。

- 決算整理で新たに設けられた勘定は、表の下部に追加して記入。

- 損益計算書欄と貸借対照表欄の借方・貸方をそれぞれ合計し、一致しているか確認する。一致しない場合は合計額が少ない方に差額を記入して合計額を一致させる。損益計算書欄には赤字で記入する。

- 上図の例では損益計算書欄の差額が『借方』にあるので、勘定科目欄に『当期純利益』と赤字で記入する。逆に差額が貸方に記入されている場合は『当期純損失』となる。

コメント