<概要>

- 有価証券には価値の変動がつきもの。決算時に差額を調整する。

有価証券の評価

株式などの有価証券の価値は必ずしも購入時の価格がそのままというわけではありません。

以前の記事で、購入時はその時点の価格(+手数料)で仕訳し、売却時には価格の変動分は『有価証券売却益』や『有価証券売却損』で仕訳していました。

有価証券を決算時まで保持していた場合、有価証券も立派な資産ですから、取得原価のまま計上しては、会社の財政状態を適正に反映していないことになってしまいます。

*ただ、有価証券の資産価値はあくまでも取得価格である、という考え方も認められています。

そのため、決算時には取得価格と期末における時価の差額を算出し、適正な金額に修正します。

この手続を『有価証券の評価替え』といいます。

有価証券の評価方法には『時価法』と『原価法』があります。

- 時価法 持っている有価証券の評価はその時の時価であるとし、決算時に評価を修正する方法

- 原価法 持っている有価証券の価値は取得時の価格であるとする方法

この内、決算時に有価証券の評価替えが必要なのは『時価法』の場合です。

時価法による決算整理仕訳

時価が取得価格より低くなった場合

借方に費用グループの『有価証券評価損』を記入して処理し、「有価証券」勘定を減額させる。

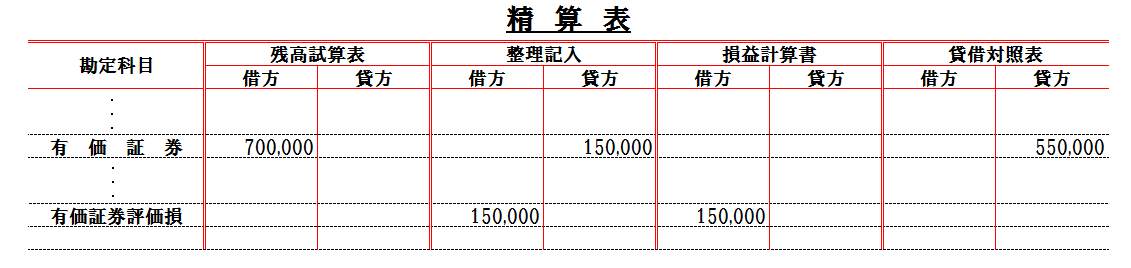

(例:取得原価70万円の有価証券が、期末時点では55万円の評価額となった)

| 借方 | 貸方 |

|---|---|

| 有価証券評価損 : 150,000 | 有価証券 : 150,000 |

この決算整理仕訳を精算表に反映すると下図のようになる。

(図は「精算表」から関連箇所だけを抜粋したもの)

時価が取得価格より高くなった場合

貸方に資本グループの『有価証券評価益』を記入して処理し、「有価証券」勘定を増額させる。

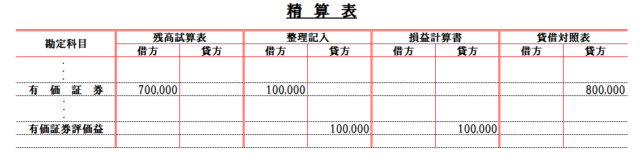

(例:取得原価70万円の有価証券が、期末時点では80万円の評価額となった)

| 借方 | 貸方 |

|---|---|

| 有価証券 : 100,000 | 有価証券評価益 : 100,000 |

この決算整理仕訳を精算表に反映すると下図のようになる。

(図は「精算表」から関連箇所だけを抜粋したもの)

(図は「精算表」から関連箇所だけを抜粋したもの)

コメント