<概要>

- 『三分法』で商品売買を記帳している場合、原価計算を決算時に行う。

- 売上原価 = 期首商品有高 + 当期仕入高 - 期末商品有高

- 売上総利益 = 売上高 - 売上原価

- 決算整理仕訳時に、期首商品有高を『繰越商品』勘定から『仕入』勘定に振り替え

- 決算整理仕訳時に、期末商品有高を『仕入』勘定から『繰越商品』勘定に振り替え

筆者の様な、原価が発生しないITサービス業であれば必要ないのですが、商品の売買がメインの場合、『売上』がそのまま手元に利益として残るわけではなく、仕入時の『売上原価』というものが発生していますので、手元に残る利益は売上から売上原価を引いたものになります。

『売上総利益』 = 『売上高』 - 『売上原価』

と、基本はそうなのですが、このような単純な式で計算できるのは、前期からの繰越商品もなく、期末に売れ残った商品も無い場合に限られます。

商品売買の記帳方法では、『分記法』と『三分方』を以前の記事で紹介していますが、どちらかと言うと一般的なのは『三分法』の方です。

『分記法』では、個別の売買時に売買益を出しているので、それを積算すれば当期総利益は算出できますが、『三分法』の場合は決算時に『売上原価』を算出して、それを元に『売上総利益』を算出する必要があります。

『売上原価』は基本的には当期に売り上げた商品の仕入原価のことを指しますので、当期の『仕入』勘定を積算すればよい・・・とはなりません。

多くの場合、前期に仕入れた商品も期首の時点で残っているので、その分を加味する必要があるからです。

ですので、売上原価の計算にあたっては、当期の仕入高に前期末の在庫(=期首商品有高)を加え、そこから期末時点で残っている在庫(=期末商品有)を差し引くと当期の売上原価が求められます。

『売上原価』 = 『期首商品有高』 + 『当期仕入高』 - 『期末商品有高』

原価計算の例

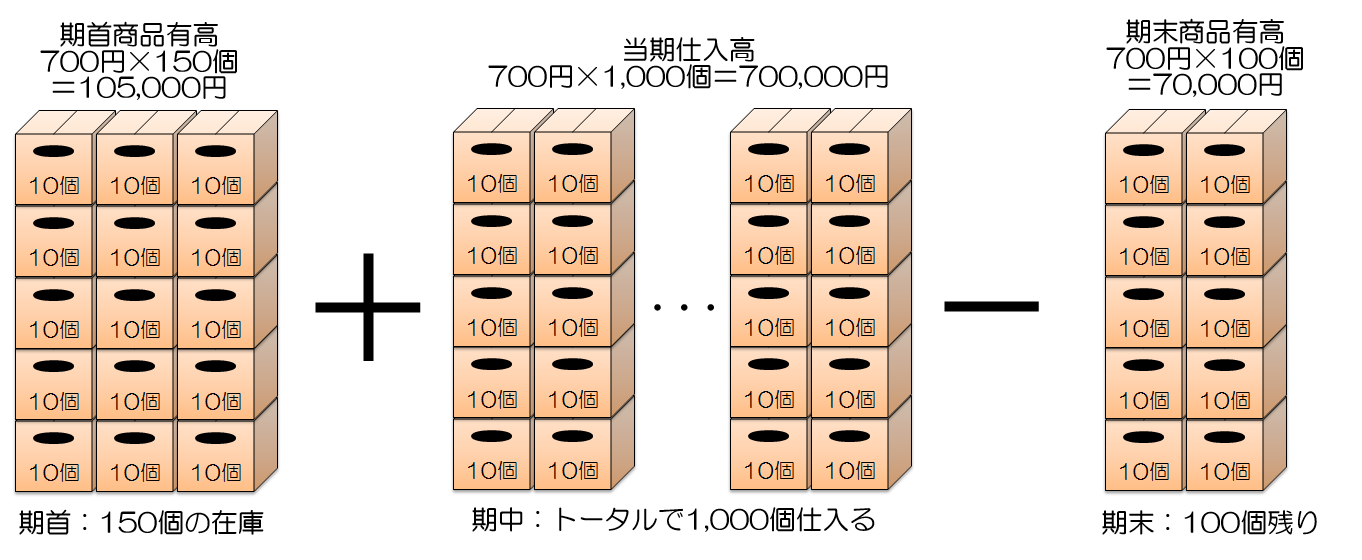

仕入れ単価700円の商品が、期首に150個あり、期中に1,000個仕入れ、期末に100個残った。

上図の場合、以下の値がそれぞれ求められる。

上図の場合、以下の値がそれぞれ求められる。

- 期首商品有高 : 700円 × 150個 = 105,000円

- 当期仕入高 : 700円 × 1,000個 = 700,000円

- 期末商品有高 : 700円 × 100個 = 70,000円

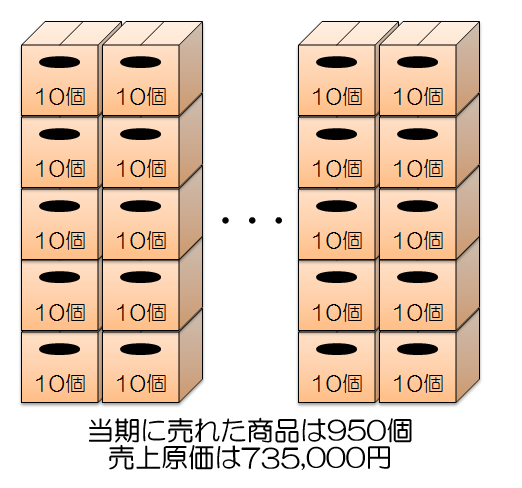

求めた数字を元に、売上原価を求める。

売上原価 : 105,000円 + 700,000円 - 70,000円 = 735,000円

売上原価 : 105,000円 + 700,000円 - 70,000円 = 735,000円

決算時に売上原価に関連する仕訳を行う

先に『原価計算』の一連の流れを紹介しましたが、それに沿う形で決算整理仕訳時に『期首商品有高』、『期末商品有高』の仕訳を行います。

1.期首商品有高を『繰越商品』勘定から『仕入』勘定に振り替える

| 事例 | 借方 | 貸方 |

|---|---|---|

| 仕入れ単価700円の商品が、期首に150個あった。 | 仕入 : 105,000 | 繰越商品 : 105,000 |

この時点で、『仕入』勘定の残高が『売上原価』を示す。

2.期末商品有高を『仕入』勘定から『繰越商品』勘定に振り替える

| 事例 | 借方 | 貸方 |

|---|---|---|

| 仕入れ単価700円の商品が、期末にに100個残った。 | 繰越商品 : 70,000 | 仕入 : 70,000 |

この時点で、『繰越商品』の残高は、『期首商品有高』から『期末商品有高』へと修正される。

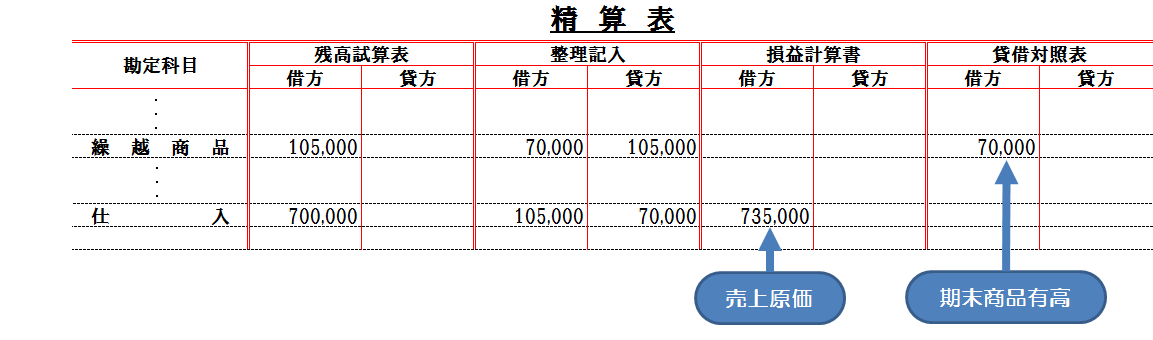

さらに、この決算整理仕訳を精算表に反映すると数のようになり、売上原価と期末商品有高が精算表上に現れる。

(図は「精算表」から関連箇所だけを抜粋したもの)

コメント