繰延べとは?

基本的に、費用や収益は支払いや受取が発生した時点で記帳しますが、決算期末の時点で、来期の費用や収益であるはずのものを、前もって支払いや受取が行われている場合があります。

決算は『会計年度』毎に行うものなので、たとえ当期に支払いや受取を行なっていたとしても、来期の費用や収益は、当期の費用や収益から差し引く、『繰延べ』という処理を行う必要があるとされています。

費用の繰延べ

本来、来期に必要となる費用の内、代金を前もって支払っているもの(=前払費用)を当期の費用から差し引きます。

前払費用を計上するための勘定科目には、『前払家賃』、『前払地代』、『前払利息』、『前払保険料』などがあります。いずれも資産グループです。

なお、これらの前払費用は次期のはじめに、元々の費用グループの勘定に振り替えます。

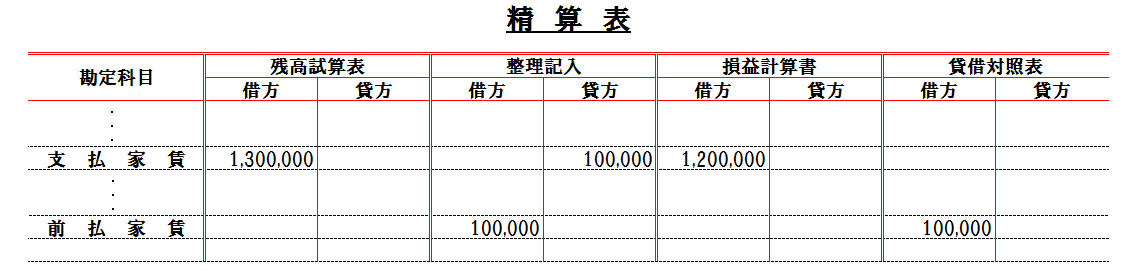

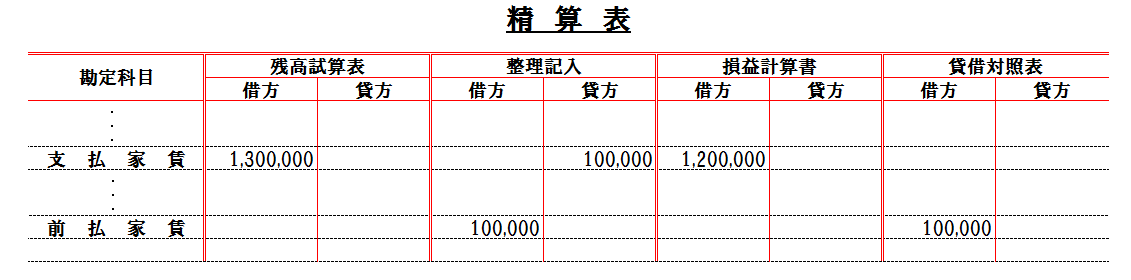

例えば、事業用のテナントを家賃10万円で借りており、その月の家賃の支払いは前月末までに行う契約を結んでいた場合です。

この場合、次期の1月の家賃は、当期の12月末までに支払う必要があります。支払いが発生しているため、当期に記帳しない訳にはいきませんが、あくまでも次期の1月分の費用なので、当期の費用として計上するのはふさわしくありません。

その為、次期の1月分として支払った家賃を、『前払家賃』として、決算時に繰り延べます。

| 借方 | 貸方 |

|---|---|

| 前払家賃 : 100,000 | 支払家賃 : 100,000 |

この決算整理仕訳を精算表に反映すると下図のようになる。

(図は「精算表」から関連箇所だけを抜粋したもの)

収益の繰延べ

本来、来期に発生する収益の内、代金を前もって受け取っているもの(=前払収益)を当期の収益から差し引きます。

前払収益を計上するための勘定科目には、『前受家賃』、『前受地代』、『前受利息』などがあります。いずれも負債グループです。

なお、これらの前払収益は次期のはじめに、元々の収益グループの勘定に振り替えます。

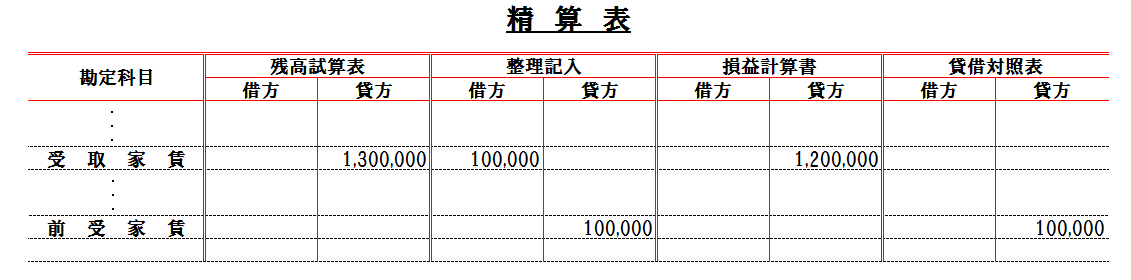

例えば、所有しているマンションの部屋を家賃10万円で貸しており、その月の家賃の支払いは前月末までに行う契約を結んでいた場合です。

この場合、次期の1月の家賃は、当期の12月末までに受け取っており、当期に記帳しない訳にはいきませんが、あくまでも次期の1月分の収益なので、当期の収益として計上するのはふさわしくありません。

その為、次期の1月分として受け取った家賃を、『前受家賃』として、決算時に繰り延べます。

| 借方 | 貸方 |

|---|---|

| 受取家賃 : 100,000 | 前受家賃 : 100,000 |

この決算整理仕訳を精算表に反映すると下図のようになる。

(図は「精算表」から関連箇所だけを抜粋したもの)

コメント