見越しとは?

基本的に、費用や収益は支払いや受取が発生した時点で記帳しますが、決算期末の時点で、本来当期の費用や収益であるはずが、まだ支払いや受取が行われていない場合があります。

それでも支払いや受取が発生した時点で記帳すれば、結果的に帳尻は合うのでしょうが、決算は『会計年度』毎に行うもので、当期に発生した費用や収益は、手続きの都合で次期に持ち越しとなったとしても、当期の費用や収益として記帳する、『見越し』という処理を行う必要があるとされています。

費用の見越し

当期に発生した費用の内、代金をまだ支払っていないもの(=未払費用)を当期の費用に計上します。

未払費用を計上するための勘定科目には、『未払家賃』、『未払地代』、『未払利息』などがあります。いずれも負債グループです。

なお、これらの未払費用は次期のはじめに、元々の費用グループの勘定に振り替えます。

例えば、当期の4月1日に年利2.4%、期間1年で100万円を借り入れ、返済は来期の3月末に利息も合わせて一括返済することにした場合の記帳を考えます。

この場合、実際の返済は来期だが、当期の4~12月に発生している利息は当期の費用として計上する必要があるので、決算整理時に当期に発生している利息を算出し、見越し計上します。

期間が1年で、年利2.4%なので、1年分トータルの利息は、以下の額になります。

1,000,000 × 0.24 = 24,000

この内、今期の費用として計上するのは、4月~12月の9ヶ月分なので、年間の利息を12ヶ月均等に割って求めます。

(24,000 ÷ 12) × 9 = 18,000 → この18,000円を『未払利息』として、見越し計上します。

| 借方 | 貸方 |

|---|---|

| 支払利息 : 18,000 | 未払利息 : 18,000 |

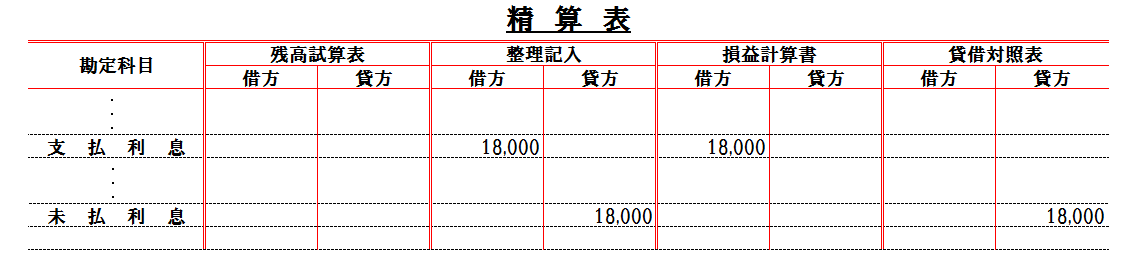

この決算整理仕訳を精算表に反映すると下図のようになる。

(図は「精算表」から関連箇所だけを抜粋したもの)

収益の見越し

費用と同様に、収益に関しても、当期に発生しているが、代金をまだ受け取っていないもの(=未収収益)を当期の費用に計上します。

未収収益を計上するための勘定科目には、『未収家賃』、『未収地代』、『未収利息』などがあります。いずれも資産グループです。

なお、これらの未収収益は次期のはじめに、元々の収益グループの勘定に振り替えます。

例えば、当期の4月1日に年利2.4%、期間1年で100万円を貸し付け、返済は来期の3月末に利息も合わせて一括返済することにした場合の記帳を考えます。

この場合、実際の返済は来期だが、当期の4~12月に発生している利息は当期の収益として計上する必要があるので、決算整理時に当期に発生している利息を算出し、見越し計上します。

(金額の計算は、費用の見越しの例と同じなので、計算方法は割愛します。)

| 借方 | 貸方 |

|---|---|

| 未収利息 : 18,000 | 受取利息 : 18,000 |

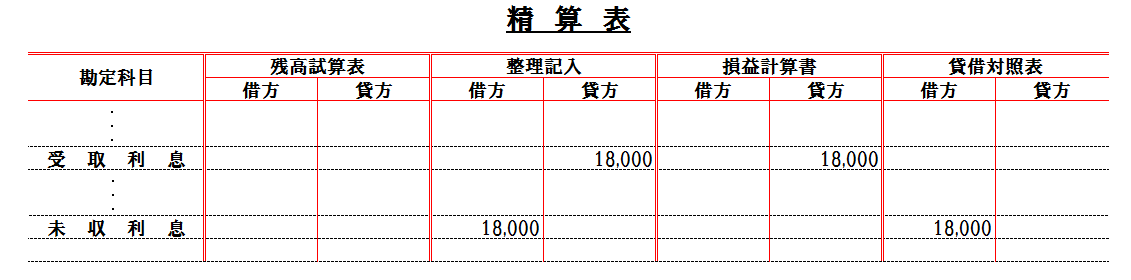

この決算整理仕訳を精算表に反映すると下図のようになる。

(図は「精算表」から関連箇所だけを抜粋したもの)

コメント