<概要>

- 『貸倒引当金』とは、得意先の倒産などに備えて貸倒れ予測額を見積もって計上し、損失に対処するためのもの。

- 通常は決算時に売掛金の残高などをもとに見積もる。

- 『貸倒引当金』勘定は、資産のマイナスという特殊な勘定科目

貸倒引当金

商品やサービスを売り上げた先の取引先が倒産してしまう事態を、簿記用語では『貸倒れ』と呼んでいて、その場合の対処は以前の記事でも触れていますが、『貸倒損失』という費用を使って処理します。

ただ、当期に発生した売掛に対して、同じ期に貸倒れが発生した場合であれば、収益と費用の対応関係が取れていますので、痛いことは痛いですが、経営成績(財務成績)に影響はありません。

しかし、貸倒が次期以降に発生してしまった場合には、『貸倒損失』の分だけ費用だけが増えて、経営成績に悪影響が出てしまいます。そのような自体に備え、あらかじめ用意しておく勘定科目が『貸倒引当金』です。

なお、『貸倒引当金』は、【資産のマイナス】を表す、特殊な勘定科目です。

決算時に、売掛金の残高などをもとに見積もっておき、次期以降に貸倒が発生してしまった場合には、回収できなくなった売掛金を『貸倒引当金』から取り崩して充当します。

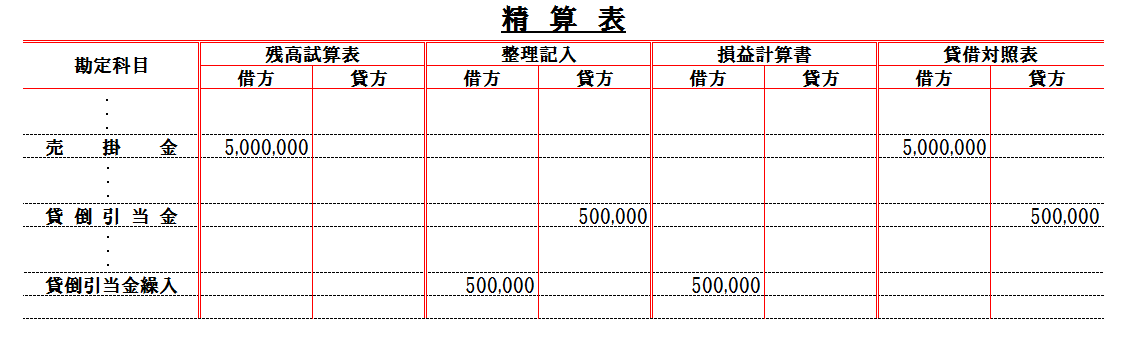

はじめて貸倒引当金を設定する場合

例:売掛金が500万あり、その1割を貸倒引当金に設定した場合

決算整理仕訳時に、売掛金の残高などをもとに見積もり、その額をもとに仕訳します。

なお、この時に『貸倒引当金』に対応するための勘定科目として、費用グループの『貸倒引当金繰入』を使用します。

| 借方 | 貸方 |

|---|---|

| 貸倒引当金繰入 : 500,000 | 貸倒引当金 : 500,000 |

この決算整理仕訳を精算表に反映すると下図のようになる。

(図は「精算表」から関連箇所だけを抜粋したもの)

決算時に貸倒引当金の残高がある場合の処理方法

期末時点で貸倒引当金に残高がある場合の決算整理の方法には、『洗替法』と『差額補充法』があります。

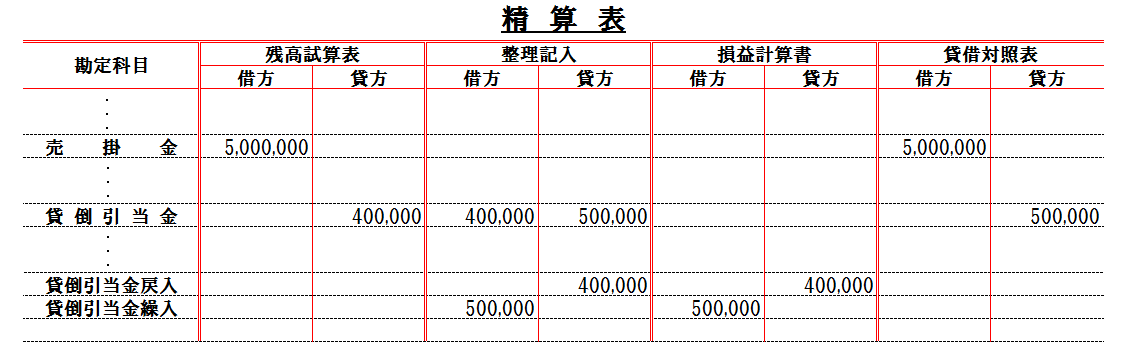

洗替法で処理する場合

いったん、貸倒引当金の残高すべてを収益グループの『貸倒引当金戻入』という勘定に振り替えた後に、新たに当期分の貸倒引当金の設定を行うパターンです。

ここでは、期末時点での貸倒引当金の残高は40万円とし、見積もった貸倒引当金の必要額は50万円とします。

| 借方 | 貸方 |

|---|---|

| 貸倒引当金 : 400,000 | 貸倒引当金戻入 : 400,000 |

| 貸倒引当金繰入 : 500,000 | 貸倒引当金 : 500,000 |

(図は「精算表」から関連箇所だけを抜粋したもの)

差額補充法で処理する場合

貸倒引当金の残高と、期末の残高を比較し、その差額分で処理する方法です。

差額補充法の場合、「残高 > 見積額」の場合と、「残高 < 見積額」の場合で、仕訳方法は異なります。

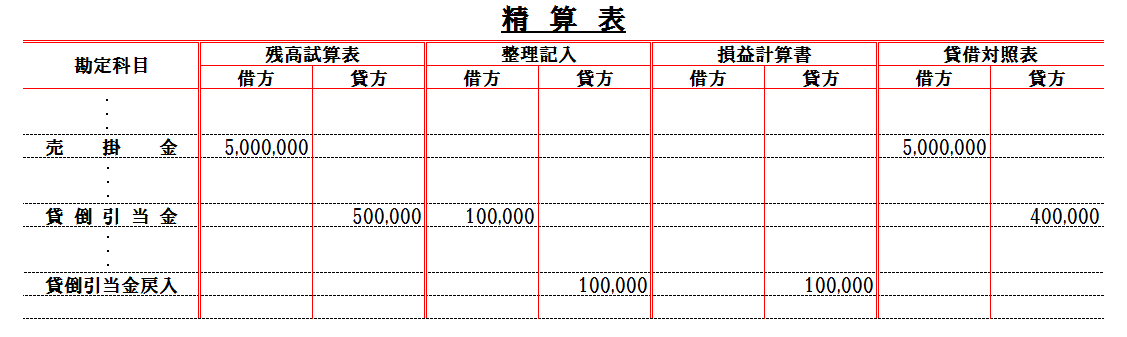

1.残高 > 見積額 の場合

ここでは、期末時点での貸倒引当金の残高は50万円とし、見積もった貸倒引当金の必要額は40万円とします。

貸倒引当金の残高50万円の内、見積額との差額10万円を、収益として繰り入れるイメージとなります。

| 借方 | 貸方 |

|---|---|

| 貸倒引当金 : 100,000 | 貸倒引当金戻入 : 100,000 |

(図は「精算表」から関連箇所だけを抜粋したもの)

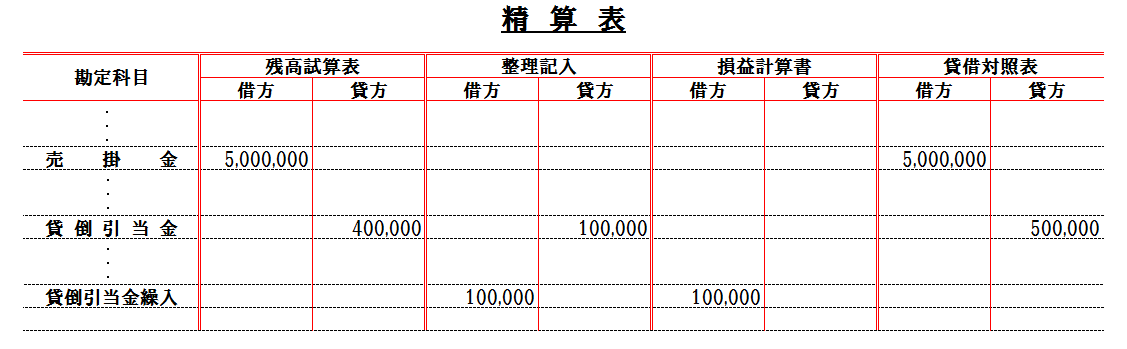

2.残高 < 見積額 の場合

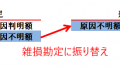

ここでは、期末時点での貸倒引当金の残高は40万円とし、見積もった貸倒引当金の必要額は50万円とします。

見積もりと比べて不足している10万円を、追加で貸倒引当金に繰り入れるイメージとなります。

| 借方 | 貸方 |

|---|---|

| 貸倒引当金繰入 : 100,000 | 貸倒引当金 : 100,000 |

(図は「精算表」から関連箇所だけを抜粋したもの)

コメント