伝票会計

伝票会計 一部を現金で取引した場合の伝票記入

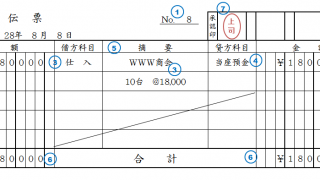

取引の一部を現金で取引した場合の伝票記入の方法伝票会計の場合、取引は『現金取引』と『振替取引』の2つに分かれますが、場合によっては一つの取引の中に両方含まれる場合もあります。そのような取引を『一部現金取引』といい、伝票の書き方には2種類あり...

伝票会計  伝票会計

伝票会計  伝票会計

伝票会計  伝票会計 伝票会計

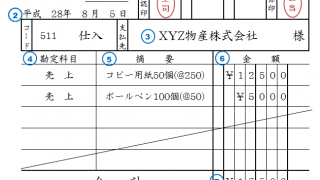

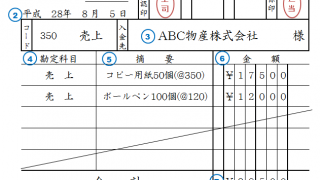

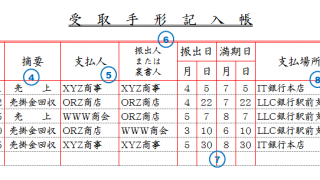

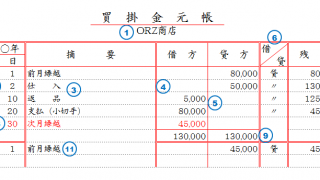

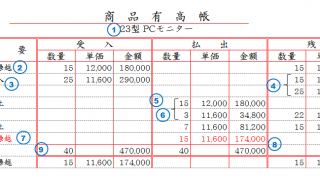

伝票会計 伝票会計  記帳時のルール

記帳時のルール  記帳時のルール

記帳時のルール  記帳時のルール

記帳時のルール  記帳時のルール

記帳時のルール  記帳時のルール

記帳時のルール