<概要>

- 買掛金元帳は得意先毎に買掛金の内容を記録する帳簿

- 当座取引の多い企業向けの帳簿

買掛金元帳は簿記における『補助簿』の一つで、取引先毎に売掛金の取引を記録する帳簿です。

買掛金元帳の借方合計、貸方合計は総勘定元帳の買掛金勘定の借方合計、貸方合計と一致します。

買掛金元帳への記入の手順

紙ベースで買掛金元帳への記入を行う場合には、以下の様な手順で行うことになっています。

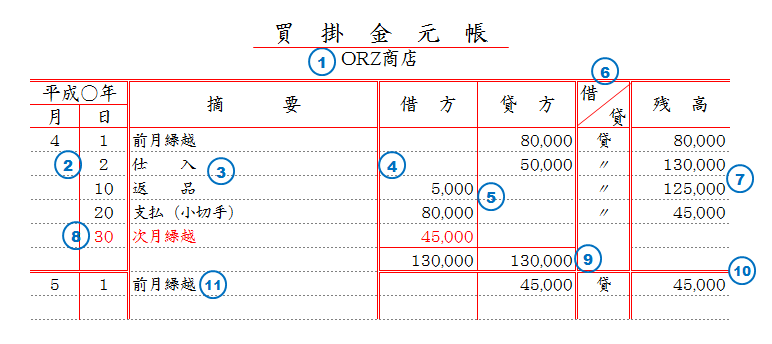

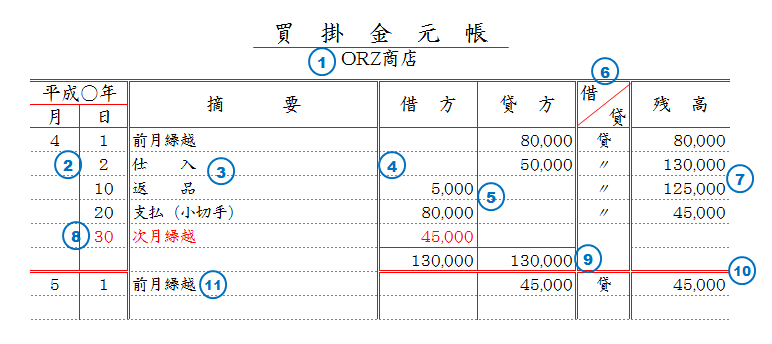

- 得意先名を記入

- 日付欄には、取引のあった月日を記入。

- 摘要欄には、「仕入」や「返品」など、売掛金が増減した取引の内容を記入。

- 貸方欄には、買掛金の金額を記入。

- 借方欄には、返品や値引き、支払った金額を記入。

- 借貸欄には、『貸』と記入。

- 残高欄には、一つの取引毎に残高を計算して記入。

- 【〆切時】 月末の日付を記入し、摘要欄に「次月繰越」と記入し、借方欄に〆切時点の残高を記入。この行は赤字で書くのが一般的。

- 【〆切時】 「次月繰越」の次の行に、借方欄/貸方欄それぞれの合計額を算出して記入し、上に合計線(赤の一重線)を引く。

- 【〆切時】 日付欄、借方欄~残高欄までに〆切線(赤の二重線)を引く。

- 【〆切時】 翌月1日に摘要欄に「前月繰越」と記入して、貸方欄と残高欄に前月の金額を記入。

買掛金元帳の記入例

買掛金元帳の扱いはどうするか?

簿記をシステム化する場合、買掛金元帳はどう扱えば良いのだろうか?

紙ベースでは「補助簿」扱いであり、総勘定元帳と同様、『出力画面』だけを考えればよい類のものである。

また、記載されている内容自体は、『総勘定元帳』の『買掛金』科目の内容と同一になるので、『総勘定元帳』の画面の設計で『残高』が分かるようにしておけば、別個に設ける必要はないという方針で「買掛金元帳」を用意しないという選択肢もあるだろう。

紙ベースの帳票で、なおかつ掛取引を使う機会が多いならば、買掛金元帳の必要性も高いだろうし、場合によっては、買掛金元帳も独立した表として設計する場合もあるだろうが、かなり前の記事で「One fact in One Place」という原則があることを紹介している。

基本的には、システム化する場合の考え方は「現金出納帳」の場合と同じで良いだろう。

コメント