<概要>

- 受取手形記入帳は受け取った手形に対して、債権の発生から消滅までを記録する帳簿。

受取手形記入帳は簿記における『補助簿』の一つで、受け取った手形に対して、債権の発生から消滅までの記録をつけるための帳簿です。

受取手形記入帳への記入の手順

紙ベースで受取手形記入帳への記入を行う場合には、以下の様な手順で行うことになっています。

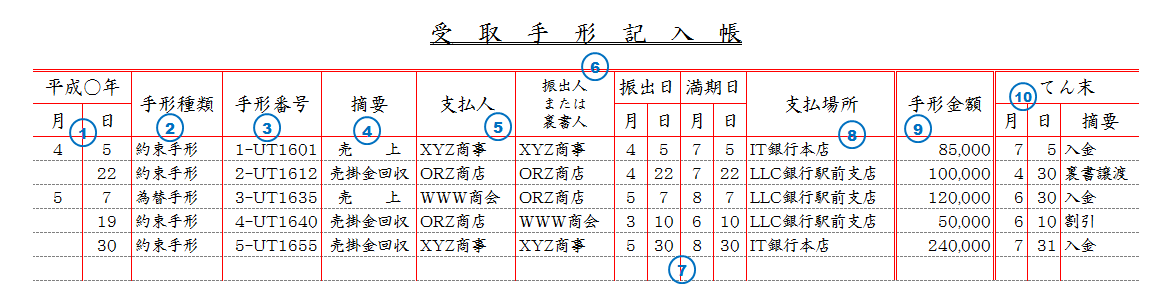

- 日付欄には、手形を受け取った月日を記入。

- 手形種類欄には、受け取った手形が「約束手形」か「為替手形」かを記入。

- 手形番号欄には、受け取った手形の番号を記入。

- 摘要欄には、手形債権が発生した原因を記入。

- 支払人欄には、約束手形なら振出人名、為替手形なら引受人名を記入。

- 振出人または裏書人欄にはその名前を記入。

- 振出日欄、満期日欄にはその日付を入れる。

- 支払場所欄には、指定された金融機関名を記入。

- 手形金額欄には、手形に書かれた額面金額を記入。

- てん末欄には、手形債権が消滅した日付を入れ、摘要欄にその原因を記入。

なお、1~9は手形を受け取った日に記入し、10の顛末欄は手形債権が消滅した日に記入するのが基本です。

受取手形記入帳の記入例

受取手形記入帳の扱いはどうするか?

簿記をシステム化する場合、受取手形記入帳はどう扱えば良いのだろうか?

まず、手形取引を行っているかどうかである。受取も振出もしないのであれば、不要な帳票だろう。

また、手形取引があったとしても、たまにしか行わないのであれば、システム化するまでのメリットはない。

記入するタイミングは手形取引の発生したタイミングとなるので、仕訳帳への記帳と同じタイミングとはなるが、入力すべき項目はかなり独自のものが多いので、仕訳の入力とは別の画面が必要になってくる。

ただ、日付や金額は仕訳帳と同じになるはずなので、そのあたりをうまく引き継いで、仕訳帳→受取手形記入帳とスムーズに入力できるようにしたいところである。

コメント