<概要>

- 商品有高帳は商品の種類ごとに、仕入と売上を記録する補助簿。

- 仕入単価の決め方は「先入先出法」や「移動平均法」を使う。

商品有高帳は簿記における『補助簿』の一つで、商品の種類ごとに、仕入れ(=受入)と、売上(=払出し)の下図、単価、金額を記録するものです。

受入と払出は原価をもとに行いますが、仕入れ単価が一定とは限りません。そのため、売上があったときに、いくらで仕入れた商品を払出したことにするのか、決めておく必要があります。

その、仕入れ単価の決め方には、先に仕入れたものから順に売れたとする「先入先出法」や、商品の仕入れの都度、平均を算出する「移動平均法」があります。

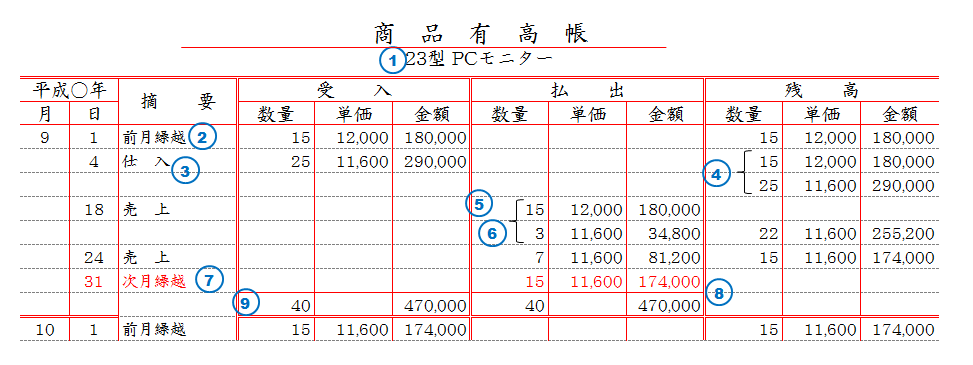

商品有高帳への記入の手順(先入先出法)

紙ベースで商品有高帳への記入を行う場合には、以下の様な手順で行うことになっています。

なお、商品「23型 PCモニター」に対して、以下のような売買取引があったものとして、記帳します。

- 9月1日 前月繰越 15個 単価12,000円

- 9月4日 25個を単価11,600円で仕入れる

- 9月18日 18個売り上げる

- 9月24日 7個売り上げる

- 商品名(23型 PCモニター)を記入

- 摘要欄を「前月繰越」とし、受入欄と残高欄に数量、単価、金額を記入。残高欄の金額が在庫高となる。

- 摘要欄に「仕入」と記入し、受入欄に数量、単価、金額を記入。

- 在庫分と単価が異なるので、残高欄を2行分使って記入し、カッコで括る。

- 摘要欄に「売上」と記入し、売上多数商品の内、まず前月繰越分を払い出す。

- 前月繰越分で払出しきれない物があれば、次に仕入れた分から払出し、カッコで括る。

- 【〆切時】 月末の日付を入れ、摘要欄を「次月繰越」として、払出し欄に残っている数量、単価、金額を赤字で書く。

- 【〆切時】 受入欄から払出欄まで、合計線を引く。

- 【〆切時】 受け入れの数量と金額、払出の数量と金額をそれぞれ合計して記入し、日付欄、受入欄~残高欄までに〆切線を引く。

商品有高帳への記入例(先入先出法)

商品有高帳への記入の手順(移動平均法)

移動平均法を使う場合、平均単価の算出は、以下の式で行うことになっている。

( 今回の受入前の残高金額 + 今回の受入金額 ) ÷ ( 今回の受入前の残高数量 + 今回の受入数量 )

よって、先述の商品「23型 PCモニター」に対しての取引の場合、前月繰越分の単価と4日の単価が違うので、4日の仕入れ時点で、以下のように計算して単価を求める。

( 180,000 + 290,000 ) / ( 15 + 25 ) = 470,000 / 40 = 11,750

これを踏まえて、移動平均法で商品有高帳への記入を行う場合、以下の手順となる。

- 商品名(23型 PCモニター)を記入

- 摘要欄を「前月繰越」とし、受入欄と残高欄に数量、単価、金額を記入。残高欄の金額が在庫高となる。

- 摘要欄に「仕入」と記入し、受入欄に数量、単価、金額を記入。

- 残高欄の数量と金額には、仕入れ直前の数量、金額と今回の数量、金額を合計した値を記入。単価欄には、先述の式に基づいて算出した金額を記入。

- 摘要欄に「売上」と記入し、払出欄に、数量、単価、金額を記入。

- 残高欄の数量、単価、金額に、直前の残高から今回の売上分を引いた値を記入。

- 【〆切時】 月末の日付を入れ、摘要欄を「次月繰越」として、払出し欄に残っている数量、単価、金額を赤字で書く。

- 【〆切時】 受入欄から払出欄まで、合計線を引く。

- 【〆切時】 受け入れの数量と金額、払出の数量と金額をそれぞれ合計して記入し、日付欄、受入欄~残高欄までに〆切線を引く。

商品有高帳への記入例(移動平均法)

商品有高帳の扱いはどうするか?

簿記をシステム化する場合、商品有高帳はどう扱えば良いのだろうか?

仕訳帳や総勘定元帳などでは、商品の売上や仕入は、それぞれ「売上」「仕入」(分記法なら「商品」もあるが)といった勘定でまとめられるため、主要簿だけでは、個々の商品毎の状況を見る術はない。

そうなると、商品売買がメインの事業者であれば、やはり商品ごとの動きがわかる『商品有高帳』は欲しいところだ。

ただ、在庫管理や発注業務、レジにPOSシステムなどを導入しているのならば、そちらで商品の在庫や仕入の状況は見られるので、他のシステムとの兼ね合いも考える必要はありそうだ。

もちろん、簿記のシステムの一部として組み込んでもよいのだろうが、仕入帳や売上帳と違い、必ずしも仕訳に記載する金額と商品有高帳に記載する金額が一致するわけではないので、仕訳の入力の仕組みとは、少し切り離して考えなくてはいけない。

仕入時はともかく、売上があった際、仕訳帳に記入するのは三分法なら『売上』の金額であり、仕入れ価格ではないので、処理が少々複雑になる。

とはいえ、記帳のタイミング自体は仕訳帳も商品有高帳も一緒なので、しっかりと設計して組み込んだほうが良いのだろうが・・・

ともかく、簿記のシステムの一部として、商品ごとの在庫や仕入れ状況を管理したいのかどうか、というところから考えて、システム化の要否を考える必要があるだろう。

コメント