<概要>

- 銀行預金には、『普通預金』、『当座預金』などの種類がある

- 普通預金はいつでも1円単位で預け入れ・引き出しができる

- 当座預金は手形や小切手で取引するための専用の口座

- 普通預金、当座預金ともに増えた時は借方、減った時は貸方に記入

銀行預金とは?

文字通り、手元にある現金とは異なり、銀行などの金融機関に口座を開設して預けておく資金のことですが、預金の種類にも用途に応じた様々なものがあります。

- 普通預金 : 一般的に使用される、いつでも引出し・預け入れできる預金

- 当座預金 : 手形や小切手での取引に使用するための預金

- 定期預金 : 預入期間が決められている預金

企業によっては、資産運用の一環として定期預金を活用しているところもあるでしょうが、日常的な商取引で使用することが多いのは、『普通預金』と『当座預金』となるでしょう。

筆者のようなサービス業の個人事業主の場合であれば、手形取引はあまり行わないので、普通預金だけでも十分でしょう。

当座預金とは?

当座預金というのは、金融機関と予め契約(=当座預金取引契約)して、支払いを代行してもらうための預金口座のことです。

当座預金の口座を用意することではじめて小切手を発行することが可能となり、商取引(特に支払い時)に、現金払いや通常の振り込みを行う代わりに『小切手』を振り出すことが出来るようになります。

当座預金を活用する(=手形取引を行う)ことには、もちろんメリットがあるわけです。

筆者のように『役務を提供して対価を受け取る』というケースであれば、あまりメリットはないのですが、どちらかと言えば少数派でしょう。

商品やサービスを提供・販売するためには、『原価』というものがかかりますね。

例えば、最近流行りの『IoT』を活用した『ガジェット』をオーダーメイドで製造・販売するとしましょう。

この場合、『ガジェット』の注文が入ったとしても、売上が手元に入るタイミングは、製造を終えて、クライアントに収めた時点になります。

それに対して、製造に取り掛かるためには、電子回路の基盤やICチップ類、といった原材料を調達する必要がありますが、これらは第三者から『購入』してくることになります。

もちろん、『購入』する時点で対価を支払う必要があリ、収入よりも先に支出が発生してしまうわけです。

当然、先に費用が発生することを見越して、現金や普通預金を用意しておけばよいのでしょうが、絶対的な金額が大きい場合など、先に費用を支払うことが難しいケースもあるでしょう。

収入が入ってくることは確定しているが、それよりも先に支出が発生する、というタイムラグを埋めるときに『小切手・手形』が活用されるケースが多いようです。

*すべての小切手がそうとは限りませんが、小切手を受け取ってから、実際に現金を受け取ることが出来るようになるまでの期日が設定されているケースも有ります。

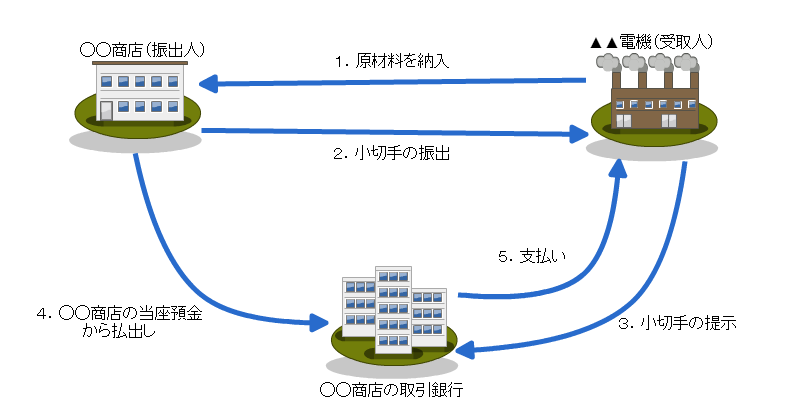

小切手による支払いのイメージ

銀行預金の仕訳のルール

『普通預金』 = 資産グループの勘定科目

『当座預金』 = 資産グループの勘定科目

- 口座に現金を預け入れた(=残高が増えた) : (借方)普通預金or当座預金の増加

- 口座から現金を引き出した(=残高が減った) : (貸方)普通預金の減少

- 手形や小切手を振り出した:(貸方)当座預金の減少

銀行預金仕訳の具体例

普通預金の残高が増減するケース

| 事例 | 借方 | 貸方 |

|---|---|---|

| 5,000円の商品×100個を売り、代金を普通預金口座に振り込んでもらった。 | 普通預金 : 500,000 | 売上 : 500,000 |

| 売掛金の189,000円が普通預金口座に振り込まれた。 | 普通預金 : 189,000 | 売掛金 : 189,000 |

| 普通預金から35万円引き出して、金庫に保管した。 | 現金 : 350,000 | 普通預金 : 350,000 |

| 金融機関からの借入金の内、10万円を普通預金口座から振り込んで返済した。 | 借入金 : 100,000 | 普通預金 : 100,000 |

| 事務所のインターネット回線の費用、4,980円が普通預金から引き落とされた。 | 通信費 : 4,980 | 普通預金 : 4,980 |

当座預金の残高が増減するケース

| 事例 | 借方 | 貸方 |

|---|---|---|

| 1,500円の商品×200個を仕入れ、代金は小切手を振り出して支払った。 | 仕入 : 300,000 | 当座預金 : 300,000 |

| 販売済みの商品15万円に対する受け取り手形の期日が来て、当座預金に振り込まれた。 | 当座預金 : 150,000 | 受取手形 : 150,000 |

コメント