仕訳と勘定科目

仕訳と勘定科目 資本の仕訳ルールと勘定科目

<概要>

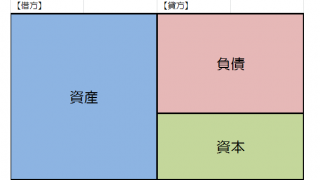

資本のグループには、資本金、法定準備金、剰余金がある

資本が増加した時は『借方』に記入

資本が減少した時は『貸方』に記入

資本の勘定科目

資産のグループには「資本」の記事で紹介したように、株主からの...

仕訳と勘定科目 仕訳と勘定科目 仕訳と勘定科目  決算の予備知識

決算の予備知識  簿記用語 簿記用語

簿記用語 簿記用語  簿記用語 簿記用語 簿記用語 簿記用語

簿記用語 簿記用語 簿記用語 簿記用語