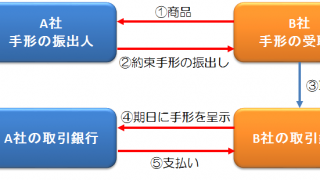

その他色々な仕訳

その他色々な仕訳 未収金・未払金の売買に関する仕訳

<概要>

固定資産や有価証券の売買など、会社本来の活動以外で収入や費用が発生することもある。

そのうち、未だ支払われていない収入を『未収金』、支払っていない費用を『未払金』という。

『売掛金』と『未収金』、『買掛金』...

その他色々な仕訳 帳簿への記入 帳簿への記入 帳簿への記入 帳簿への記入  帳簿への記入 商品売買の仕訳 商品売買の仕訳 商品売買の仕訳 商品売買の仕訳

帳簿への記入 商品売買の仕訳 商品売買の仕訳 商品売買の仕訳 商品売買の仕訳