<概要>

- 手形には法律上の区別として『約束手形』と『振替手形』の2種類がある。

- 簿記においては両者の区別はなく、『受取手形』と『支払手形』の区別がある。

- 『受取手形』は資産グループ、『支払手形』は負債グループの勘定科目。

- 手形は小切手と違い、期日に決済される。

手形の仕組み

『当座預金』の説明で少し触れましたが、当座預金の役割には『小切手』の使用の他に、『手形取引』があります。

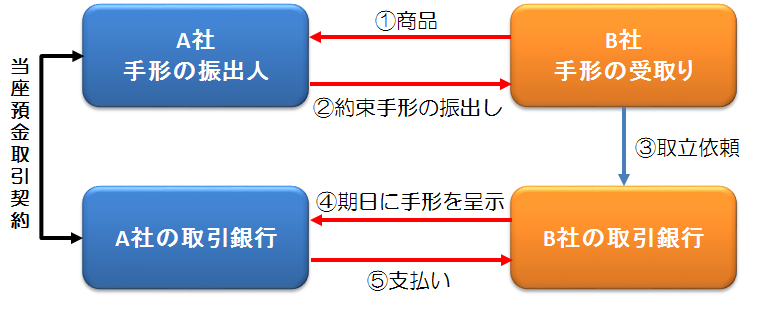

『手形』とは決まった期日に記載されている金額を支払うことを約束した証券のことです。

小切手と同様に売買取引の際に、現金の代わりに使われ、振出人が手形を振り出し、受取人が手形を銀行に呈示して支払いを受ける点は小切手と共通していますが、大きな違いとして、手形は決まった期日に決済が行われます。

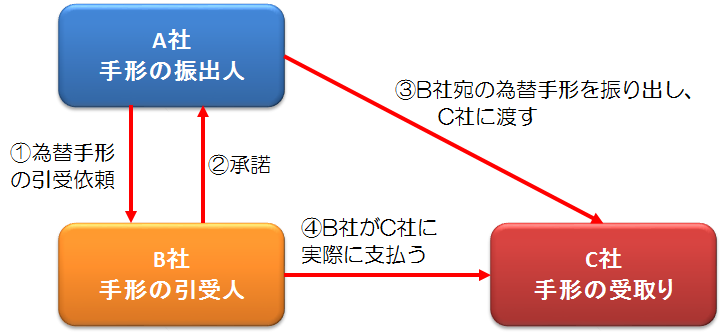

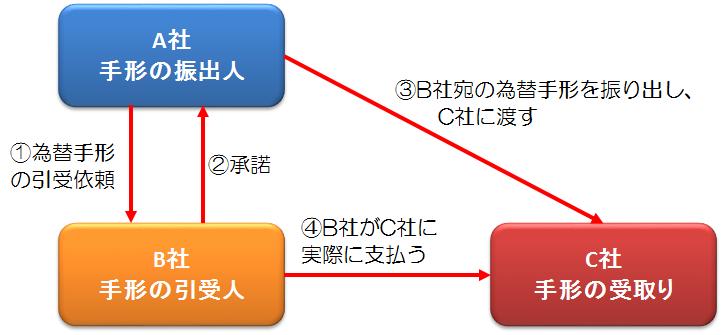

この手形には、法律上の区別として『約束手形』と『為替手形』の2種類があります。

- 約束手形 : 手形の振出人が受取人に対して、一定の期日に手形に書かれた金額を支払うことを約束したもの。

- 為替手形 : 手形の振出人が第三者(=引受人)に額面金額を受取人に対して一定の期日に支払うよう委託したもの。

それぞれの手形を使った取引を簡単なイメージに表すと、それぞれ以下の様な流れとなります。

約束手形の仕組み

為替手形の仕組み

手形取引の仕訳のルール

法律上の区別として、『約束手形』と『為替手形』という違いがある点は紹介しましたが、簿記の仕訳においてはこの区別は存在しません。

簿記においては、その手形を『支払い』に使ったのか、代金の『受取』に使ったかの違いが重要となります。

- 受取手形 : 商品代金や売掛金の回収で受け取った約束手形・為替手形

- 支払手形 : 仕入の代金や買掛金の支払いで振り出した約束手形・為替手形

『受取手形』 = 資産グループの勘定科目

『支払手形』 = 負債グループの勘定科目

- 約束手形を受け取った : (借方)受取手形の増加

- 約束手形の期日が来て現金化した : (借方)現金の増加 & (貸方)受取手形の減少

- 約束手形を振り出した : (貸方)支払手形の増加

- 約束手形の期日が来て、当座預金で決済された:(借方)支払手形の減少 & (貸方)当座預金の減少

約束手形の仕訳の具体例

約束手形を受け取ったケース

| 事例 | 借方 | 貸方 |

|---|---|---|

| 5,000円の商品×100個を売り、代金を約束手形で受け取った。 | 受取手形 : 500,000 | 売上 : 500,000 |

| 先述の約束手形の期日が来て、当座預金口座に入金された。 | 当座預金 : 500,000 | 受取手形 : 500,000 |

約束手形を振り出したケース

| 事例 | 借方 | 貸方 |

|---|---|---|

| 1,500円の商品×200個を仕入れ、代金は約束手形を振り出して支払った。 | 仕入 : 300,000 | 支払手形 : 300,000 |

| 先述の約束手形の期日が来て、当座預金口座から払いだされた。 | 支払手形 : 300,000 | 当座預金 : 300,000 |

為替手形の場合の特殊な仕訳

簿記の仕訳において、確かに勘定科目として『約束手形』と『為替手形』に区別はありません。

手形を受け取る分には『約束手形』も『為替手形』も、受け取った場合は『受取手形』科目で仕訳をします。

ですが、『為替手形』の場合、振出人には手形債権も手形債務も発生せず、債務を追うのは『振替手形』の引受人となります。

ちょっとイメージが湧きにくいので、先述のイラストを踏まえて具体的な流れや、各社の仕訳を見ていきましょう。

為替手形の仕訳の具体例

以下の様な前提を踏まえて、各社の仕訳がどうなるのかを確認します。

- A社はB社に対して売掛金80万円がある。

- A社はC社から商品を仕入れ、買掛金80万円がある。

- このケースでは、A社が振出人、B社が引受人、C社が受取人となる。

振出人のA社の仕訳

| 事例 | 借方 | 貸方 |

|---|---|---|

| C社に対する買掛金80万円の支払いのために、売掛金のあるB社宛の為替手形を振り出し、C社に渡した。 *仕訳上は、C社に対する買掛金を、B社に対する売掛金で相殺したイメージとなる。 |

買掛金 : 800,000 | 売掛金 : 800,000 |

引受人B社の仕訳

| 事例 | 借方 | 貸方 |

|---|---|---|

| A社から為替手形80万円を引き受けて、A社への買掛金と相殺した。 | 買掛金 : 800,000 | 支払手形 : 800,000 |

| 先述の為替手形の期日が来て、当座預金口座から払いだされた。 | 支払手形 : 800,000 | 当座預金 : 800,000 |

受取人C社の仕訳

| 事例 | 借方 | 貸方 |

|---|---|---|

| A社への売掛金80万円を為替手形で受け取った。 | 受取手形 : 800,000 | 売掛金 : 800,000 |

| 先述の為替手形の期日が来て、当座預金口座に入金された。 | 当座預金 : 800,000 | 受取手形 : 800,000 |

コメント