<概要>

- 取得額が一定以上で、使用可能期間が数年に渡る資産は、「減価償却」という処理が必要。

- 減価償却費の計算方法には、『定額法』と『定率法』がある。

- 減価償却費の仕訳方法には、『直接法』と『間接法』がある。

減価償却とは?

建物や営業用車両、パソコンなどの機器類など、事業を行う上で必要な資産の内、取得額が一定以上で、使用可能期間が数年に渡るものを『固定資産』と扱いますが、一般的には、これら固定資産の価値は使用するうちに下がっていきます。

この価値の減少分を、期末に費用グループの『減価償却費』として計上し、固定資産の帳簿価格も同時に調整する処理を行いますが、この処理のことを『減価償却』といいます。

実際にどのような資産が減価償却が必要な『固定資産』となるのかは、国税庁のウェブサイトを確認するのが良いでしょう。

(頻繁ではないにせよ、ルールが変わることもありますので。)

- 取得額がいくら以上なら、減価償却が必要な固定資産になるのか。

- その資産の使用可能年数は何年か

といったことが記載されています。基準の額も使用可能年数も省令などで定められていて、自己判断で決めてよいわけではありませんので、キチッと確認しましょう。

減価償却費の算出方法

減価償却費を算出するためには、取得原価、耐用年数、残存価格、償却補償額という要素を考慮します。但し、平成19年3月末を境に制度が変わっているので、それ以降に取得した固定資産については、残存価格は考慮しなくても良いようです。ただ、0円には出来ないようなので、1円だけ『備忘価格』として残すのが一般的です。

- 取得価格: 固定資産の購入代金に、手数料や運送費などの付随費用を足した額(参照:固定資産の売買に関する仕訳)

- 耐用年数: 固定資産の使用可能年数。資産の種類や用途別に、法定耐用年数が決まっているのでそれを使用する。

- 備忘価格(残存価格): 耐用年数が経過した後の固定資産の価格。現在は1円でOKだが、旧制度では取得価格の10%が一般的だった。

- 償却保証額: 固定資産の使用可能年数に応じて決まっている額で、最低限この金額は償却しても良いという金額。『定率法』での計算時に必要になる場合がある。

取得価格については、固定資産の取得時に記帳していればわかるはずなので、『耐用年数』を確認しておけば、減価償却費の計算が出来るようになります。

耐用年数とそれに応じた償却率、定率法を使う場合に必要となる償却保証額は、「減価償却資産の耐用年数等に関する省令」の別表八、九、十を参照。

実際の計算方法には、毎期同じ額を計上する『定額法』と、毎期の帳簿価格(=未償却残高)に耐用年数に応じた一定の償却率を掛ける『定率法』があります。

定額法だと毎年一定額を減価償却するのに対し、定率法の場合、固定資産取得から間もないうちは多めに減価償却できますが、年数が経過するほど償却額は減っていき、計算も少々複雑になります。

定額法での算出方法

取得原価 ÷ 耐用年数 = 1年分の減価償却費

定率法での算出方法

未償却残高 × 定率法の償却率 = 1年分の減価償却費

但し、計算した減価償却費が、償却保証額に満たない場合は、以下の計算になります。

改定取得価額 × 改定償却率

改定償却率も、通常の償却率と同様、「減価償却資産の耐用年数等に関する省令」の別表八、九、十を参照。

償却額が最初に償却保証額に満たなくなる事業年度の期首未償却残高をいいます。

このあたりの計算の例も国税庁のウェブサイトを参照すると良いでしょう。(参照:定額法と定率法による減価償却)

減価償却額の計算例

取得価格20万円のパソコンを購入した場合の減価償却額の計算例を見てみます。

なお、パソコンの場合、償却期間は4年、定率法の償却率は0.5、償却保証率は0.12499 、改定償却率は1.0となっています。

*償却保証額は200,000×0.12499=24,998

| 定額法 | 定率法 | |

|---|---|---|

| 1年目 | 200,000 ÷ 4 = 50,000 | 200,000 × 0.5 = 100,000 |

| 2年目 | 200,000 ÷ 4 = 50,000 | 100,000 × 0.5 = 50,000 |

| 3年目 | 200,000 ÷ 4 = 50,000 | 50,000 × 0.5 = 25,000 |

| 4年目 | 200,000 ÷ 4 - 1 = 49,999 →償却終了 |

25,000 × 0.5 = 12,500 償却保証額の24,998を下回っているので、再計算。 25,000(改定取得原価) × 1.0(改定償却率) - 1 = 24,999 →償却終了 |

減価償却費の決算整理仕訳

減価償却費が計算できたら、今度は決算整理仕訳を行います。

仕訳の方法には、「直接法」と「間接法」があります。

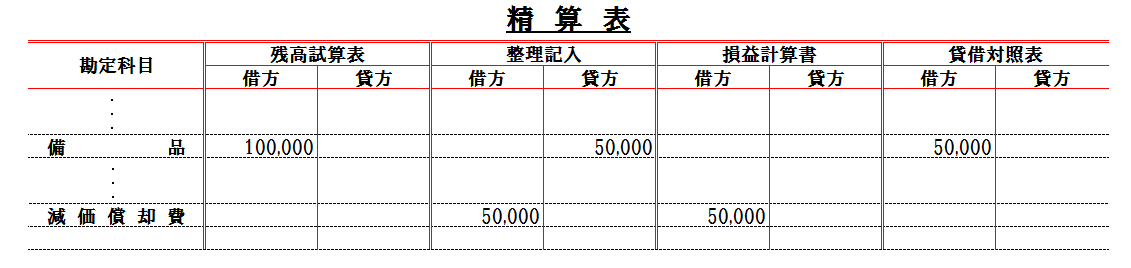

直接法による仕訳

直接法は当期の償却額をそのまま固定資産の貸方に記入して取得原価から差し引き、固定資産の帳簿残高を直接減らす方式。

(例:先述の20万円のパソコンの減価償却2年目の場合。金額は定額法で算出したものを使用。)

| 借方 | 貸方 |

|---|---|

| 減価償却費 : 50,000 | 備品 : 50,000 |

この決算整理仕訳を精算表に反映すると下図のようになる。

(図は「精算表」から関連箇所だけを抜粋したもの)

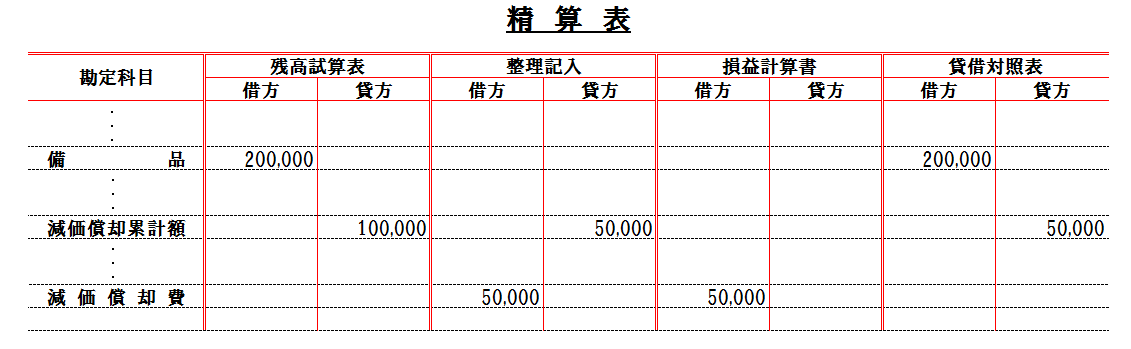

間接法による仕訳

間接法は該当する固定資産の帳簿価格は直接減らさず、『減価償却累計額』という勘定科目を使って計上する。

『減価償却累計額』は貸倒引当金と同様に「資産のマイナス」を表す特殊な勘定科目で、貸方に記入。

(例:先述の20万円のパソコンの減価償却2年目の場合。金額は定額法で算出したものを使用。)

| 借方 | 貸方 |

|---|---|

| 減価償却費 : 50,000 | 減価償却累計額 : 50,000 |

この決算整理仕訳を精算表に反映すると下図のようになる。

(図は「精算表」から関連箇所だけを抜粋したもの)

コメント