<概要>

- 決算は簿記の最終目的である『貸借対照表』と『損益計算書』を作成するためのもの

- 決算には大きく分けて『決算予備手続』、『決算本手続』、『決算報告手続』がある

決算とは?

会社では通常1年に1回決算を行います。この記事を書いているのは4月中旬ですが、日本国内の多くの企業は4月始まりの会計年度を採用しているので、ちょうど2014年度の決算を行って、株主総会に向けての決算報告書や、法人税の申告に向けた申告書を準備しているところでしょうか。

基本的に、会計年度の開始月は任意に設定できるようですが、会計期間は1年であり、その会計期間内に行われた取引の記録を整理し、簿記の最終目的である『貸借対照表』や『損益計算書』を作成する手続きを総称して『決算』と呼んでいます。

決算には、大きく分けて3つの手続きがあります。

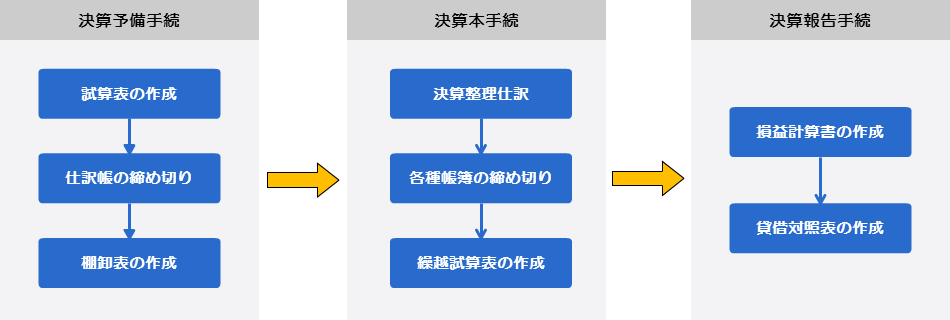

決算予備手続

- 試算表の作成と記録の誤りを訂正する

- 日常の取引をすべて記入した後に仕訳帳を締め切る

- 棚卸表を作成する

決算本手続

- 棚卸表に基づいて決算整理仕訳をする

- 収益、費用を各勘定残高の損益勘定へ振り替える

- 当期純利益または当期純損失を資本金勘定に振り替える

- 収益、費用の各勘定と損益勘定を締め切る

- 資産、負債、資本の各勘定を締め切る

- 補助簿を締め切る

- 繰越試算表を作成する

- 決算仕訳をした後の仕訳帳を締め切る

決算報告手続

- 損益計算書、貸借対照表などの財務諸表を作成する

決算の3つの手続はそのままシステムでの手続になる

さて、簿記をシステム化するならば、最終目的である財務諸表の出力も自動化するか、画面上の簡単な操作で出力できるようにしたほうが良いでしょう。

で、システム化するときには、処理の手順、操作の手順、入力させる項目、などなどを設計していくわけですが、こと『処理の手順』については、前述の3つの手順をそのまま踏襲することになります。

ボタンひとつで全自動にも出来なくはないのでしょうが、そうしたとしても処理の手順は前述の手順を踏まえないといけません。

オーソドックスなパターンとしては、『決算予備手続』でひとくくりの処理として、そこでの出力結果を担当者が確認。

問題なければ『決算本手続』の処理を指示させ、再度担当者が確認。

問題なければ『決算報告手続』を指示させ、『貸借対照表』と『損益計算書』を出力する。

といった感じでしょうか。

これを、システム開発でよく使う『フローチャート』風に図示してみましょう。

分岐や繰り返しがないので、イマイチフローチャート風には見えにくいですが、

決算予備手続 > 決算本手続 > 決算報告手続 という順序が大事なので、そういった順序性を明示したい場合でも、このようなフローチャート化は有効な手段となります。

コメント