<概要>

- 貸借対照表は『資産』『負債』『資本』の3要素で成り立っている。

- 『資産』=『負債』+『資本』

- 1会計期間の期末に決算が行われる

貸借対照表とは

貸借対照表は、簿記におけるもっとも重要な報告書の一つで、『会社にどれだけの財産があるのか』という財政状態を知るために必要な報告書です。

よく、『ストック』や『キャッシュフロー』という用語がビジネスシーンで登場しますが、『ストック』=『資産』ということになります。

『資産』は現金や預金にとどまらず、土地や建物、車両や備品など、会社・事業主の持っているすべての財産を合わせたものです。

その『資産』(=財産)を得るために要した、『負債』(=借金)や『資本』(=自己資金など)を『貸借対照表』にまとめることで、財政状態が分かるというものです。

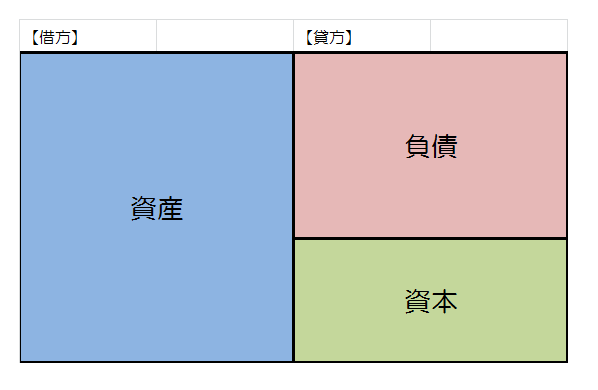

図:貸借対照表のイメージ

まさに、上のイメージ図通りなのですが、貸借対照表には絶対的なルールがあります。

それは、『資産』=『負債』+『資本』 という関係が成り立つということです。

言い換えれば、『資産』に対して、そこから『負債』を引くと、正味の財産(=『資産』)が明らかになるということです。

よく、経済ニュースで『自己資本比率』という言葉が出てきますが、それは『貸借対照表』から求められます。

*自己資本比率 = (( 資産 - 負債 ) ÷ 資本 ) × 100

貸借対照表とシステム

さて、情報システムを活用して『貸借対照表』を作成するのは、前の記事でも触れた通り、日常的な手続きではなく『決算の手続き』で作成する資料になります。

また、『貸借対照表』は『仕訳帳』や『総勘定元帳』とは違い、システム(=データベース)に常に保管されているデータではなく、決算時(あるいは中間決算時などの定期的なチェック時)に出力する必要のある、『帳票』と呼ばれるたぐいのモノです。

これは、必要に応じて、システムに保管されているデータを元に、『貸借対照表』という名称の帳票として出力するということになります。

以前の記事でも触れましたが、これらの『帳票の設計・デザイン』という工程も、情報システムを作る上では非常に大事な要素になります。 帳票を設計・デザインする場合には、多くの場合、紙ベースの帳票が存在しているはずなので、それに従ってレイアウトを決定します。

*貸借対照表のような帳票の場合は、各種の法令で必要な項目が定められていることもありますね。

と同時に、帳票に出力する書く項目が、データベースのどの表のどの項目から取得する、あるいは計算して出すのか、と言った点を設計します。

コメント