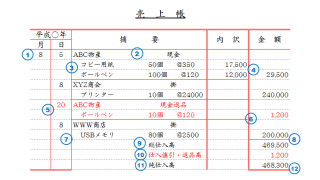

記帳時のルール

記帳時のルール 売上帳への記入を行う

<概要>

売上帳は売り上げた商品の明細を記録するための補助簿。

今後の販売計画の策定にも役立てることが出来る。

売上帳は簿記における『補助簿』の一つで、「いつ」「どこへ」「どの商品を」「どれくらい」「いくらで」販...

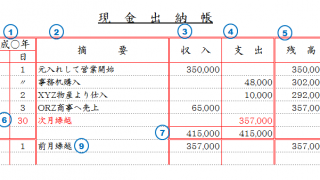

記帳時のルール  記帳時のルール

記帳時のルール  記帳時のルール

記帳時のルール  記帳時のルール

記帳時のルール  記帳時のルール

記帳時のルール  記帳時のルール

記帳時のルール  記帳時のルール

記帳時のルール  記帳時のルール

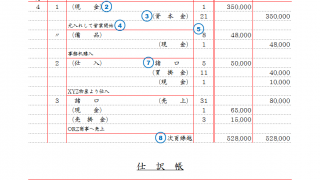

記帳時のルール  商品売買の仕訳

商品売買の仕訳  その他色々な仕訳

その他色々な仕訳