<概要>

- 決算時に残っている消耗品の残高は、費用グループの『消耗品費』勘定から資産グループの『消耗品』勘定に振り替える

- 次の期首に再度、『消耗品』勘定から『消耗品費』勘定に振り替える

消耗品や切手、収入印紙が残っている場合

消耗品や切手、収入印紙の購入時は、それぞれ費用グループの『消耗品費』勘定などに振り替えますが、当期に計上できる費用はあくまでも『使用した分』なので、決算時に残っていた消耗品は次期に繰り越さなければなりません。

消耗品の決算整理に使う勘定科目として、資産グループの『消耗品』があるので、残高を『消耗品』に振り替えます。

*切手や収入印紙の場合は、『消耗品』ではなく、資産グループの『貯蔵品』勘定を使います。

なお、繰り越した残高は、次期以降に費用として使われるのが前提なので、次期のはじめに『消耗品費』などに再度振り替えます。

消耗品や切手などの決算整理仕訳

未使用で次期に繰り越すの消耗品の残高を『消耗品』として、切手、印紙類の残高は『貯蔵品』として、それぞれ借方に記入し、対応する額を貸方に記入する。

(例:決算時に文房具が1万円分、切手と収入印紙がそれぞれ2,000円分余っていた。当期中の購入額は、文房具が4万円、切手1万円、収入印紙5千円。)

| 借方 | 貸方 |

|---|---|

| 消耗品 : 10,000 | 消耗品費 : 10,000 |

| 貯蔵品 : 2,000 | 通信費 : 2,000 |

| 貯蔵品 : 2,000 | 租税公課 : 2,000 |

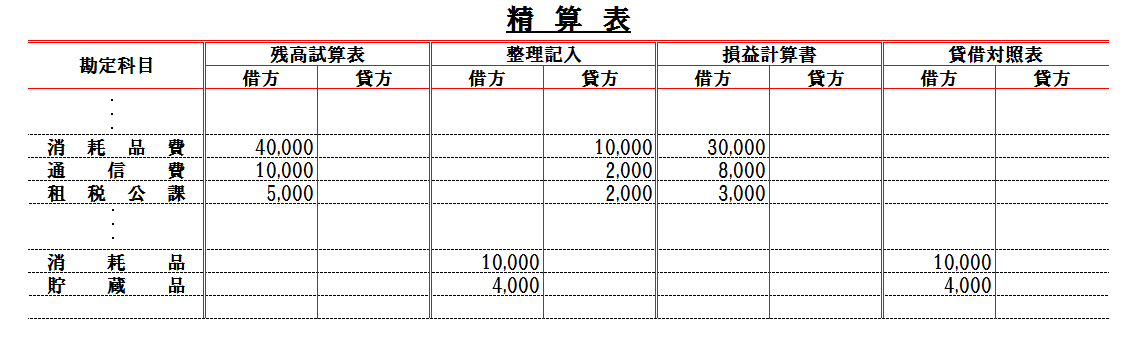

この決算整理仕訳を精算表に反映すると下図のようになる。

(図は「精算表」から関連箇所だけを抜粋したもの)

コメント