<概要>

- ひとつの取引を【借方】・【貸方】に分類する作業を『仕訳』という。

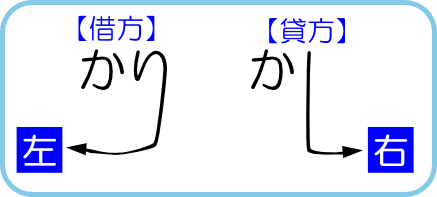

- 【借方】は左に書き、【貸方】は右に書く。

借方・貸方とは

現在の簿記の実務の上では、単に左右を区別するだけの用語になっており『【借方】は左に書き、【貸方】は右に書く』という丸暗記でも差し支えないでしょう。

下のようなイラストで覚えることも多いようです。

この『借方』と『貸方』という用語の起源は簿記の生まれた、中世ヨーロッパ(イタリア)まで遡るようです。

この『借方』と『貸方』という用語の起源は簿記の生まれた、中世ヨーロッパ(イタリア)まで遡るようです。

お金を貸すときは『借りてくれた方』として、帳簿の左側に記入し、他から借りた時は『貸してくれた方』として、帳簿の右側に記入したのが、起源とされています。

この『借りてくれた方』を略した『借方』と、『貸してくれた方』を略した『貸方』という用語と、左右どちらに書くかというルールが今も残っているという形になりますね。

すべての取引を左右に分解

企業・事業主の経済活動は『資産』・『負債』・『資本』・『収益』・『費用』という、5大要素のいずれかが増減することです。

この経済活動=『取引』を『借方』と『貸方』の両面に分解して記録していくのが簿記(=複式簿記)の作業であり、この作業のことを『仕訳』と呼んでいます。

この『仕訳』作業の際に、『借方』は帳簿や伝票の左側に書き、『貸方』は帳簿や伝票の右側に書きます。

ここで気をつけたいのは、必ずしも『借方』が増加、『貸方』が減少とは限らない点です。

現金などの、資産に属するものは増加が『借方』、減少が『貸方』で良いのですが、負債や資本に属するものは、全く逆で増加が『貸方』、減少が『借方』に記載されます。

『借方』・『貸方』の考え方をシステムに反映しよう

さて、ようやく『借方』・『貸方』というキーワードが出てきたので、これを踏まえて、以前設計した、『仕訳帳』の設計に反映してみましょう。

| 項目名 | 情報の種類 | どんな情報? |

|---|---|---|

| 連番 | 数値 | 取引の発生順を記録するための連番 |

| 起票日時 | 日付・時刻 | 金・モノの出入りが発生した日時を記録 |

| 金額 | 数値 | 実際に動いた金額、または動いたモノの価格 |

| 説明 | 単語・短文 | モノを仕入れた・売ったなど、どんな経済活動だったのか |

| 借方 | 単語・短文 | 『借方』に当たる『勘定』の名称 |

| 貸方 | 単語・短文 | 『貸方』に当たる『勘定』の名称 |

当初は、『増えたもの』・『減ったもの』という区別にしていましたが、これを『借方』と『貸方』に置き換えます。

更に、必ずしも『借方』が増加で、『貸方』が減少とは限らないため、説明から『増加』や『減少』という表現を削除しました。

単に項目名と説明を書き換えただけですが、最大のポイントは『借方』を先に書き、『貸方』を後に書いている点です。

このように設計を行い、素直に設計通りに表を実際に作成すると、入力画面上やExcelの表では以下のように記入欄が現れるはずです。

| 連番 | 起票日時 | 金額 | 説明 | 借方 | 貸方 |

|---|---|---|---|---|---|

| 1 | 2015/1/1 | ¥100,000 | 預金引き出し | 現金 | 銀行預金 |

| 2 | 2015/1/2 | ¥5,000 | パソコンソフト購入 | 消耗品費 | 現金 |

| 3 | 2015/1/15 | ¥3,000 | 商工会費 | 研修費 | 銀行預金 |

| 4 | 2015/1/25 | ¥120,000 | 売掛金の入金 | 銀行預金 | 売掛金 |

『借方』が左側、『貸方』が右側にあるのが確認できるはずです。

簿記の仕分け作業においては、『借方』を左・『貸方』を右に、という大原則があるわけですから、システム側もそれを意識し、余程の事情や制約がない限りは、業務上の原則・通例は踏まえてシステムを設計する必要があるのです。

そうしておかないと、システムを運用する上で、『ユーザーの入力ミス・操作ミス』を誘発することになってしまうからです。

コメント