<概要>

- 売上帳は売り上げた商品の明細を記録するための補助簿。

- 今後の販売計画の策定にも役立てることが出来る。

売上帳は簿記における『補助簿』の一つで、「いつ」「どこへ」「どの商品を」「どれくらい」「いくらで」販売したかという、売上の明細を記録するための帳簿です。

仕訳帳や総勘定元帳では、1回の取引で複数の品目を販売した場合、それをまとめて記載しますが、売上帳には売上の詳細を記録します。

売上帳への記入の手順

紙ベースで売上帳への転記を行う場合には、以下の様な手順で行うことになっています。

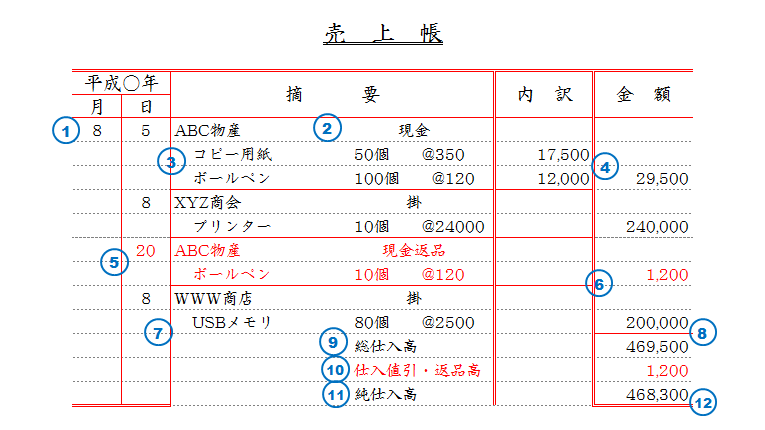

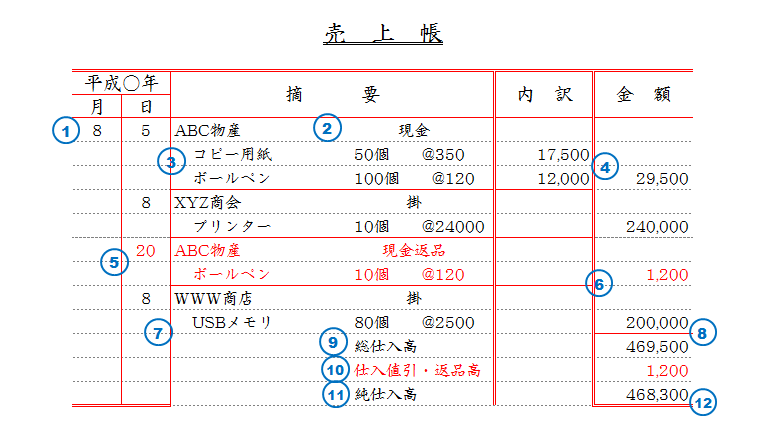

- 一つの取引毎に、日付連に日付を記入。

- 摘要欄に取引先名、決済方法を記入。

- 次の行の摘要欄に、1字分下げて、商品名、数量、単価を記入。

- 金額欄に、売価を記入。一つの取引で複数の品目があるときは、内訳欄にそれぞれの品目ごとの売価を書き、金額欄にその合計を記入。

- 売上後の返品や値引きはすべて赤字で記入。

- 一つの取引の金融が終わったら、摘要欄から内訳欄まで、赤で区画線を引く。

- 最後の取引には区画線を引かず、締め切る。

- 【〆切時】 金額欄の上に合計線を引く。

- 【〆切時】 摘要欄に「総売上高」と記入し、金額欄に売上金額の合計を記入。(赤字で記載した返品、値引きの額は除く)

- 【〆切時】 次の行の摘要欄に「売上値引・返品高」と記入し、金額欄に合計金額を記入。(いずれも赤字で)

- 【〆切時】 次の行の摘要欄に「純売上高」と記入し、金額欄に「総売上高」から「売上値引・返品高」を引いた金額を記入。

- 【〆切時】 「純売上高」の日付欄と金額欄の下部に〆切線を引く。

売上帳の記入例

売上帳の扱いはどうするか?

簿記をシステム化する場合、売上帳はどう扱えば良いのだろうか?

基本的には、前の記事で紹介した「仕入帳」と同じ扱いとなるだろう。

仕入帳と売上帳は対になるもののはずであり、どちらかだけをシステム化したり、といったことは考えにくい。

仕入帳をシステム化するならば、売上帳も扱う項目名はほぼ同じであるし、設計も共通化出来るので、片一方だけをシステム化の対象から外すメリットも特にない。

なお、売上帳に関しては、データの入力が発生するタイミングは、仕訳帳に『売上』勘定の取引が記入されるタイミングと一致するし、『仕入帳』に記入するのは、取引の明細であるため、『仕訳帳』の『売上』勘定のデータと関連づいている必要がある。

『仕訳枝番』で対応するかどうかも含めて、『仕入帳』と設計を合わせておいたほうが良いだろう。

コメント