<概要>

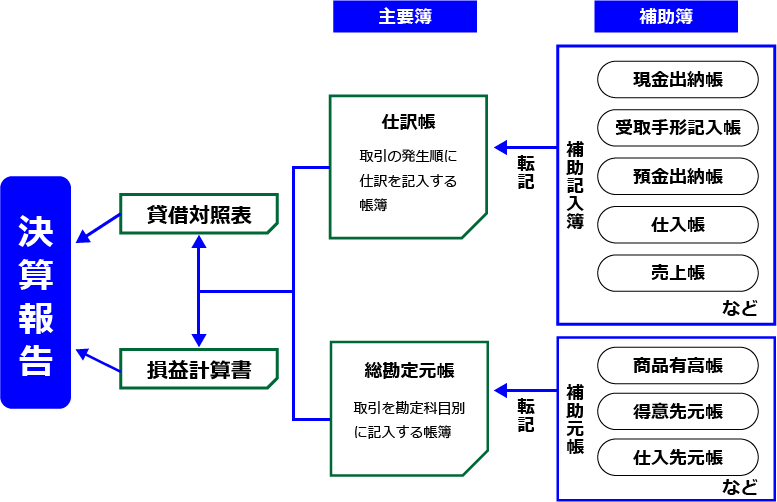

- 主要簿とは『仕訳帳』と『総勘定元帳』を指す

- 主要簿に記録されないことを補うのが『補助簿』

- 補助簿には『補助記入帳』と『補助元帳』がある

主要簿とは?

『簿記』=『帳簿に記録』ですから、帳簿が重要になります。

簿記では特に、『仕訳帳』と『総勘定元帳』は絶対に欠かせない帳簿で、この2つを『主要簿』といいます。

品揃えの多い文房具店や、ホームセンターの文房具店にも、探せば紙の『仕訳帳』や『総勘定元帳』は販売されているはずです。

『仕訳帳』:すべての取引を時系列・発生順に仕分けして記録する帳簿

『総勘定元帳』:仕分けされた勘定毎にまとめた帳簿

この2つの主要簿に、すべての取引が記録/分類されているので、これを元に「貸借対照表」や「損益計算書」といった決算報告書が作成されます。

補助簿とは?

主要簿以外の帳簿をまとめて『補助簿』と呼んでいます。主要簿だけでは、どの取引先に支払ったお金なのか?といった、取引の具体的な内容がわかりません。

そこで、主要簿に記録されない事項を補うために、補助簿が必要になってきます。

補助簿には仕訳の時に必要は「補助記入帳」と総勘定元帳への転記が必要な「補助元帳」があります。

| 補助簿の用途 | 代表的な帳票 | |

|---|---|---|

| 補助記入帳 | 取引が発生した順に、勘定科目ごとに明細を記入していく帳簿。 |

|

| 補助元帳 | 取引先別や扱っている品目・商品ごとに取引を管理するために記録する帳簿 |

|

帳簿の種類と流れ

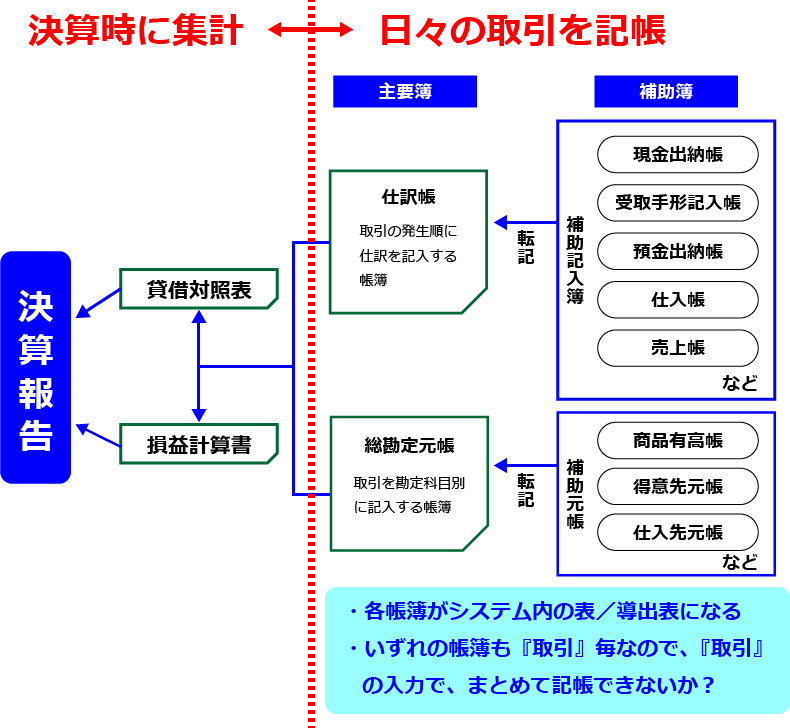

帳簿の種類と流れをシステムの設計に反映する

先ほどの図で、帳簿の種類と流れを図示しましたが、この図は簿記をシステム化する上で、非常に重要な表になってきます。

少し、ポイントを書き加えて再掲してみましょう。

ここで、特に図の右側に登場している、主要簿と補助簿のたぐいは、日々の取引にともなって記入されていくものです。

したがって、帳簿毎に表あるいはビュー(導出表)としてデータベースに用意することになります。

こういったカタチで業務の流れや必要な帳簿/帳票を図示することで、必要となる表や帳票も明らかになってくるわけです。

加えて、主要簿や補助簿のたぐいは『取引』の発生と必ずセットになりますね。

であれば、表としては、それぞれ独立していても、『取引』を入力する作業で、全てまとめて入力できる方が望ましいですよね。

紙ベースの帳簿であれば、補助簿に記入の上、主要簿に転記という2度手間になりますが、このような定型的な作業や規則性のある作業を自動化できるのが情報システムのメリットですから、それを利用しない手はありません。

それに、「使いやすいシステム」と言うのは、「オペレーションミスによる不具合を起こしにくいシステム」にもつながりますから、使い勝手を考えることは、システムの品質を確保する上でも重要な観点なのです。

具体的に、どの帳簿を実際の表として、どの帳簿を導出表とするか、あるいは各個の帳簿をどう設計するか、といった細かい設計は今の時点では置いておきましょう。

全体の流れと、登場する帳簿の種類、そして日々の取引では『取引』単位で入力を行い、主要簿/補助簿への記帳はまとめて行う、というおおまかな方針(=システムの仕様)を押さえておきましょう。

コメント